亨通光电多元化布局进入收获期

亨通光电多元化布局进入收获期

海上风电高景气,公司海洋业务第一梯队。碳中和背景下,全球海上风电装机迅猛,2021年受抢装潮影响中国海风电装机规模和累积装机均位居第一。央补退出后,沿海各省份陆续发布十四五规划和过渡补贴方案,年初以来海风电招标与预招标情况好于预期,十四五末国内海上风电累积装机量有望翻倍。海缆在海风电场中投资成本近10%,我们测算2025年海缆市场有望达到360亿元,加上敷设施工整体市场空间较大。公司是头部三家具备500kV及以下交直流海缆软接头技术公司之一,海缆工厂靠近海风电装机大省,产能区位优势明显,主要产能位于江苏常熟长江码头,积极布局江苏射阳和广东揭阳生产基地。同时公司拥有6艘海工船和2台海上嵌岩装备,公司将围绕深远海和大功率风机安装持续布局新海工船,形成了从海底电缆研发制造、运输、嵌岩打桩、一体化打桩、风机安装、敷设到风场运维的海上风电场运营完整产业链。

光通信景气回升,棒纤缆一体化龙头业绩弹性较大。经历了近3年的市场调整期后,光纤光缆行业内落后产能出清。从国内运营商招标来看,2021年中移动集采量价齐升,需求量同比增长20%,价格同比增长超50%,中移动光缆集采价格成为行业风向标,中国电信和中国联通集采价格同样大幅上升,确认了行业供需改善。在国内5G、数据中心和FTTX需求带动下,市场需求将稳步上升,海外市场也将成为国内厂商新的增长点。亨通在三大运营商普通光缆招标中份额领先,在中国移动中标份额稳步上升,新型G.654.E特种光纤招标份额亦位居前列。公司棒纤缆一体化布局,开发了以无氯有机硅D4为原料的新一代光棒制造技术,打破了海外技术垄断,优化了生产效率和成本结构,预计订单新执行价和上游成本压力的缓和有助于光通信毛利率快速修复。

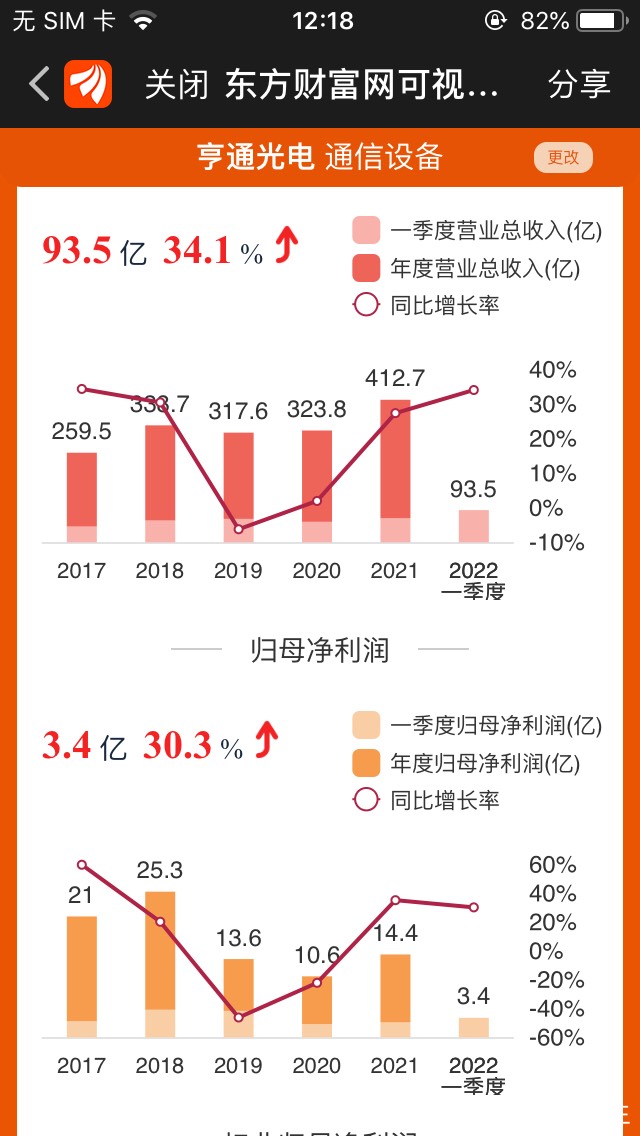

(4)业绩逆行业而动,一季报保持高增长。

(5)技术形态:日线走出漂亮趋势行情,周线逼近上次高位,可转债更是十三连阳。

走势代表态度,能不能加速跑?

牛

牛

APP下载

APP下载