风口再度来袭,这一板块不容错过!

风口再度来袭,这一板块不容错过!

本文重点解读迈克生物、达安基因、凯普生物、金域医学、迪安诊断。事先声明:并不代表一定具有投资价值,请大家自行判断。

01

一、迈克生物(300463.SZ)

投资逻辑:

1、“好行业”逻辑。

处于体外诊断(IVD)黄金赛道,不仅成长确定性高、而且受益于进口替代的趋势。

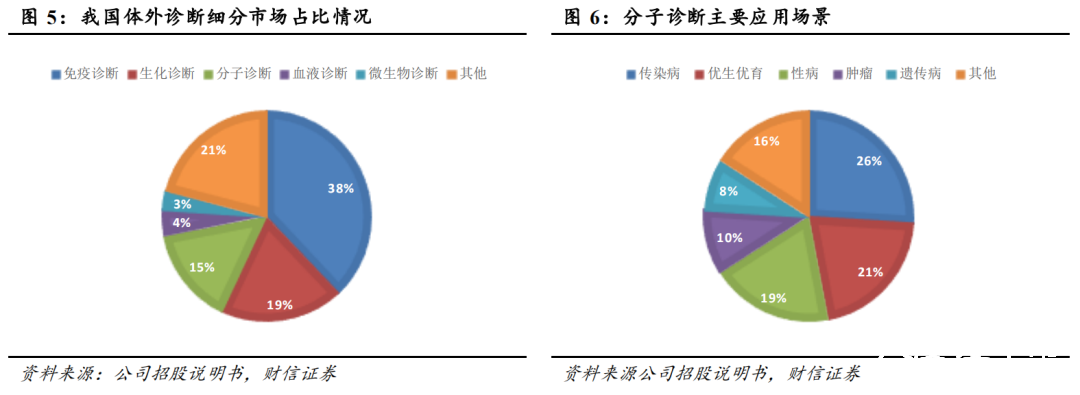

根据临床医学检验项目所用技术原理和方法的不同,体外诊断分为生化诊断、免疫诊断、分子诊断、血液诊断、微生物诊断等。其中,免疫诊断占比约为38%,生化诊断占比约为19%,分子诊断占比约为15%,合计占据超过70%的市场份额。

目前,化学发光所在的免疫诊断规模最大,分子诊断增速最快,市场份额保持快速上升趋势。

2、“好公司”逻辑。

迈克生物是国内生化诊断龙头,也是国内四大化学发光龙头企业之一(迈瑞医疗、安图生物、新产业)。

在“自产+代理”业务的双轮驱动下,迈克已经可以满足医学实验室90%+检测需求,成为国内领先的医学实验室整体解决方案供应商。迈克在血液、分子、病理、POCT等赛道布局多年,目前均进入收获期,即将贡献新的业绩增量。

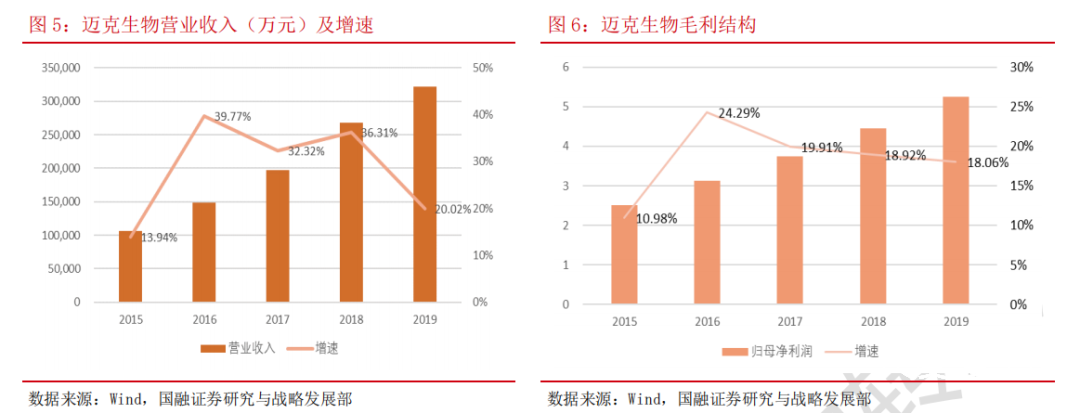

2019年,公司实现营业收入32.23亿元,其中代理板块收入为19.73亿,占比61.22%;自产板块收入为12.16 亿,占比37.73%。2019年,公司实现毛利16.7亿,其中代理板块占比41.08%;自产板块占比57.2%。

目前,迈克凭借高端机型I3000采用直接化学发光技术、可模块化、可连接流水线,契合高端医院装机趋势,成功挤入了国内化学发光第一梯队,与罗氏、雅培、西门子等跨国药企同台竞争。同时,公司产品已形成梯队、系列化,可覆盖基层医院和中高端医院等所有类型医院检测需求。

与国内企业相比:目前仅新产业和迈克生物拥有直接化学发光技术,而安图生物和迈瑞医疗仍采用的是酶促间接化学发光技术,在检测速度方面迈克和新产业更有优势,更受高端医院的青睐。

与进口企业相比:目前主流进口化学发光机型中,雅培的Alinity I和西门子的ADVIA Centaur XPT采用的是直接化学发光技术,迈克生物I3000在检测速度上也具有一定优势。

3、核酸检测业务表现强劲。

凭借“新冠病毒核酸+化学发光抗体+胶体金抗体”三管齐下,迈克已成为国内新冠检测产品最齐全的厂家之一。

同时,公司的产能和销售优势也非常强大。

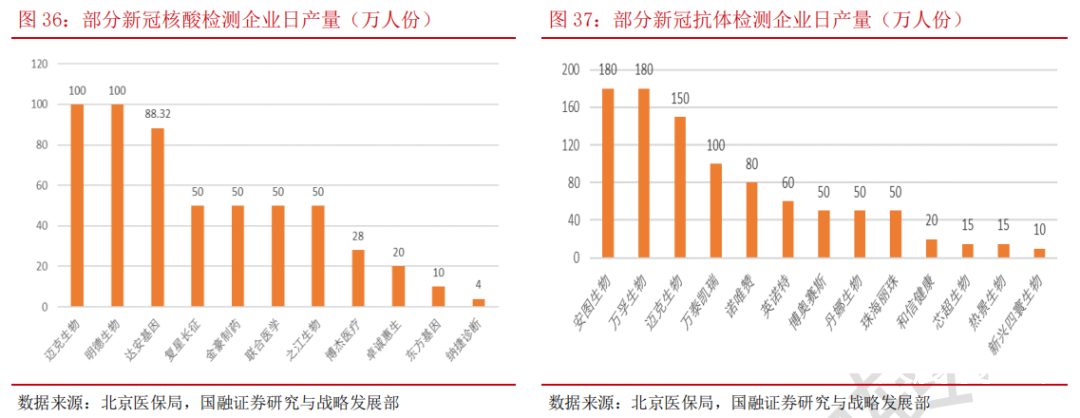

根据北京医保局公布的《关于公示京津冀新型冠状病毒相关检测试剂联合采购挂网成交结果的通知》中披露的中标企业的新冠检测试剂日产量情况,公司核酸检测试剂(荧光PCR方法)日产能达到100万人份,位居国内企业首位;新冠抗体检测试剂盒日产能为150万人份,仅次于安图生物和万孚生物(日产能为180万人份)。

目前,全国已有15个省份开展新冠病毒检测试剂集采,其中公司的新冠病毒核酸检测试剂连中标14个省份(只有山西未中标),新冠病毒抗体检测试剂也连中标11地区。

此次直接化学发光平台新冠试剂获批、中标多省集采及出口欧美市场,更重要的意义是带动I3000/I1000在医院的装机,借此契机加速打入三级医院市场。从这点来看,迈克具备巨大的长线投资价值。

二、达安基因(002030.SZ)

投资逻辑:

1、研发技术强劲。国内首批新冠核酸检测试剂企业,也是全国唯一一家在国内各省集中采购中全部中标的企业。

2、海外销售能力强劲。3月2日公司试剂盒获得欧盟CE认证,5月14日被列入世界卫生组织应急使用清单,目前已经在全球140多个国家和地区销售。

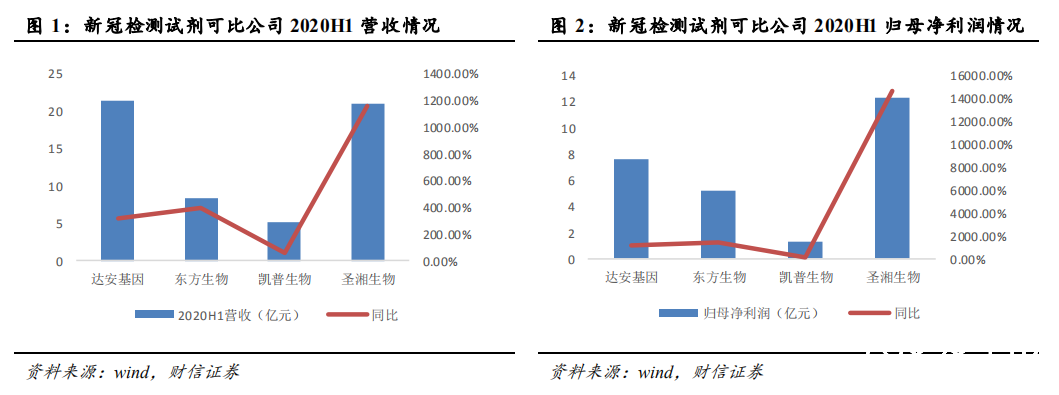

3、受益于核酸检测的爆发,2020年上半年公司实现营业收入21.33亿元,同比增长313.63%;净利润7.78亿元,同比增长1186.48%。

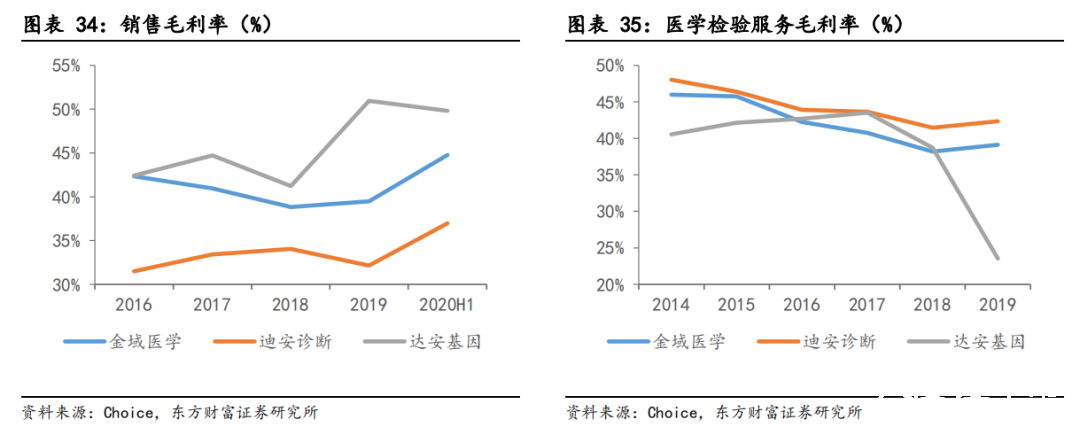

同时,与金域医学、迪安诊断等同样对比来看的话,公司的毛利率、资产负债率显著高于同行,基本面相当不错。

9月14日提示起步股份。最近暴升78%!这足以说明老柯的实力了。

大家经常都问老柯为什么选票精准,其实没大家想的那么高深,都是一些技术面+基本面+消息面叠加的综合基本推论而已,另外一点就是老柯总结多年的历史经验,这方面是不能急得,谁都是需要时间学习精进,一步一步来。

十月金股池已经备好连日以来的总结复盘过后,老柯通过自己个人的体系判断,挖掘出了大资金底部埋伏,并且通过K线语言方面的叠加判断,马上就要起飞的几个标的。预期涨幅翻倍!

「聊天工具搜:THC371」 昵称:柯xx

三、凯普生物(300639.SZ)

投资逻辑:

1、业绩具备可持续性。

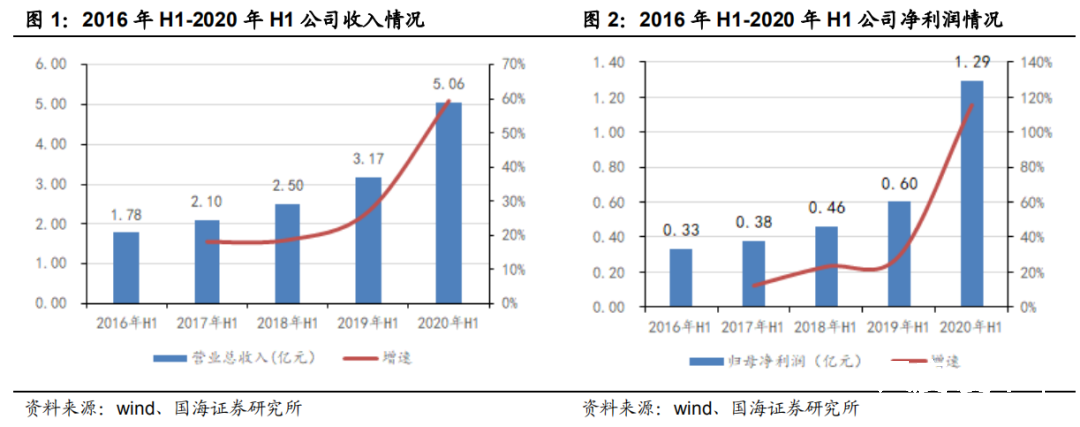

受益于试剂和检测服务双轮驱动,今年上半年公司实现总营收5.06亿元,同比增长59.44%;归母净利润为1.29亿元,同比增长115.43%。其中,医学检验服务收入2.42亿元,同比增长596.89%;检测试剂实现销售收入2.06亿元,相关配套仪器及耗材实现其他业务收入5670.7万元;同比下降约4%。

2、后疫情时代,受益于政策利好,基层市场医疗实验室放量在即,具备长线投资逻辑。

国家从5月开始连发三文对国内公立医院核酸检测实验室新基建进行了顶层设计,提出除了三级医院、传染病专科医院之外县区级医院需要进行实验室的建设,同时还需加强二级以上医院、专科医院、妇幼保健院等基层医院医学实验室的建设。

目前,凯普生物拥有自己体系内的21家第三方医学实验室,其中18家已取得医疗机构执业许可辐射全国重点城市。

3、核酸检测业务海外市场增长。

上半年公司的新冠检测试剂盒由于没有赶上绿色通道拿到国内注册证销售量有限,但由于拿到了巴西、阿根廷、欧盟和进入世界卫生组织应急清单有一定的出口量,公司主要出口南美和中欧。

四、金域医学(603882.SH)

投资逻辑:

1、“好行业”逻辑。

截至2020年3月,我国独立医学实验室1570家,业务规模在整个医学检验市场占比不足5%。根据研报显示,综合考虑各级医疗机构的检验水平和市场需求,我们认为第三方医学检验市场在2021年渗透率有望提升至6.2%,市场规模达到298亿,3年CAGR为21.6%。

可见,公司正处于市场空间巨大的行业之中,成长前景良好。

2、第三方医学检验行业龙头。

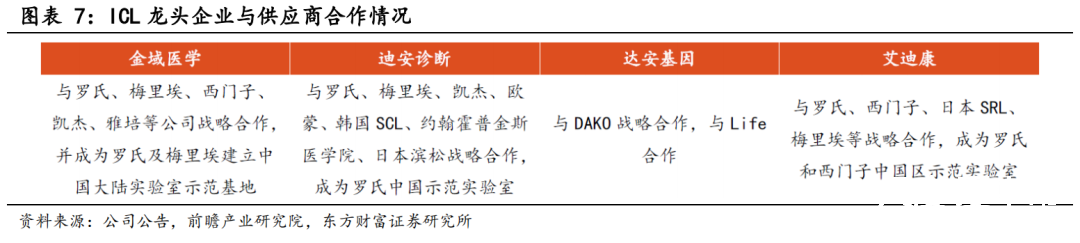

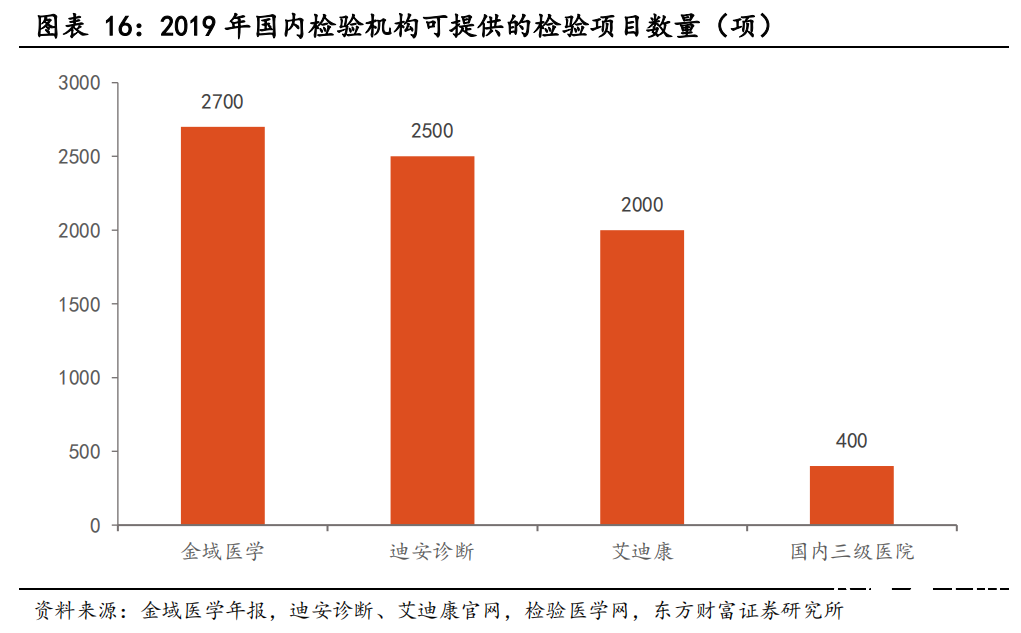

金域医学是国内第三方医学检验服务(ICL)的开创者,检验项目量、检验规模国内领先。自成立以来,一直专注于医学诊断服务(营收占比93%)。目前可提供超过2700项检验,涵盖常规检验及高端检验多个领域,快速响应客户的多种需求,居国内首位。

3、基本面良好。

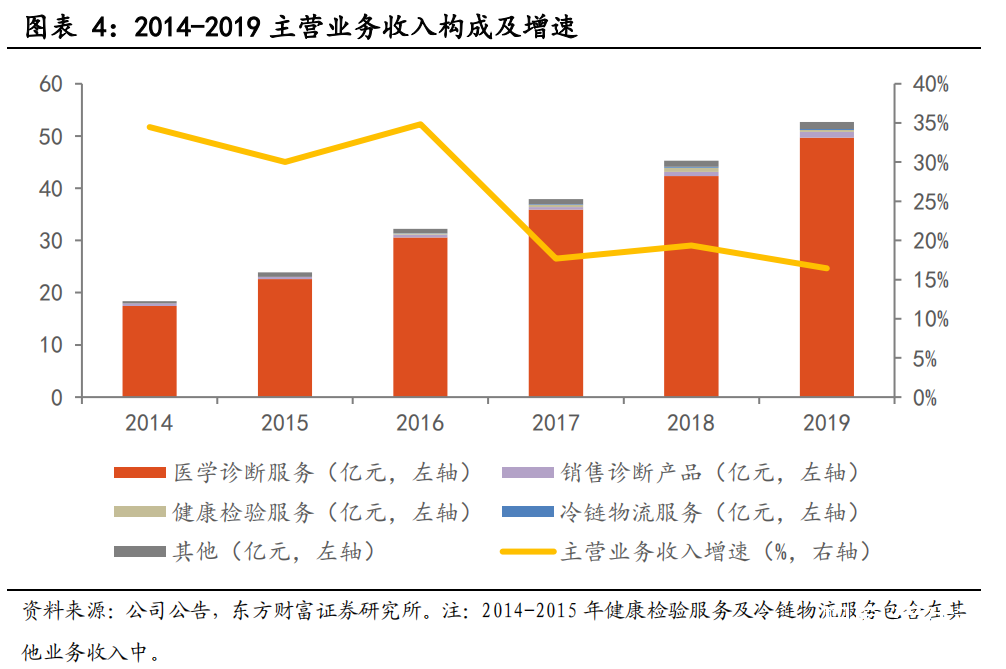

2015-2019年,医学诊断服务营收复合增长率达23.3%,增速很快。受益于毛利较高的核酸检测业务量激增,以及费用控制带来的费用率下降,上半年公司实现营收34.75亿元,同比增长36.63%;归母净利润5.59亿元,同比增长223.71%。

3、分级诊疗政策利好。

2017年以来,卫计委等部门多次提出鼓励社会力量举办医学检验机构,出台多项政策利好ICL发展。

要知道,提升基层医疗机构的诊疗水平是推行分级诊疗的必经之路,基层面临的检验难题可通过外包给ICL得到解决,分级诊疗的推进有望给ICL带来广阔市场。

4、营销网络遍布全国。

金域医学在全国拥有37家省级中心实验室,叠加深达基层的专业医疗冷链物流服务网络,可覆盖全国90%以上人口所在区域,具有更大的规模效应和市场空间。

同时,公司还建立了服务范围广、深达基层的专业医疗冷链物流服务网络,拥有物流网点2300多个。2019年全年公司揽收标本超7000万份,95%以上的标本实现省内12小时、跨省36小时送达的快速物流时效,并实现80%的报告24小时送达。可见,公司拥有强大的护城河优势。

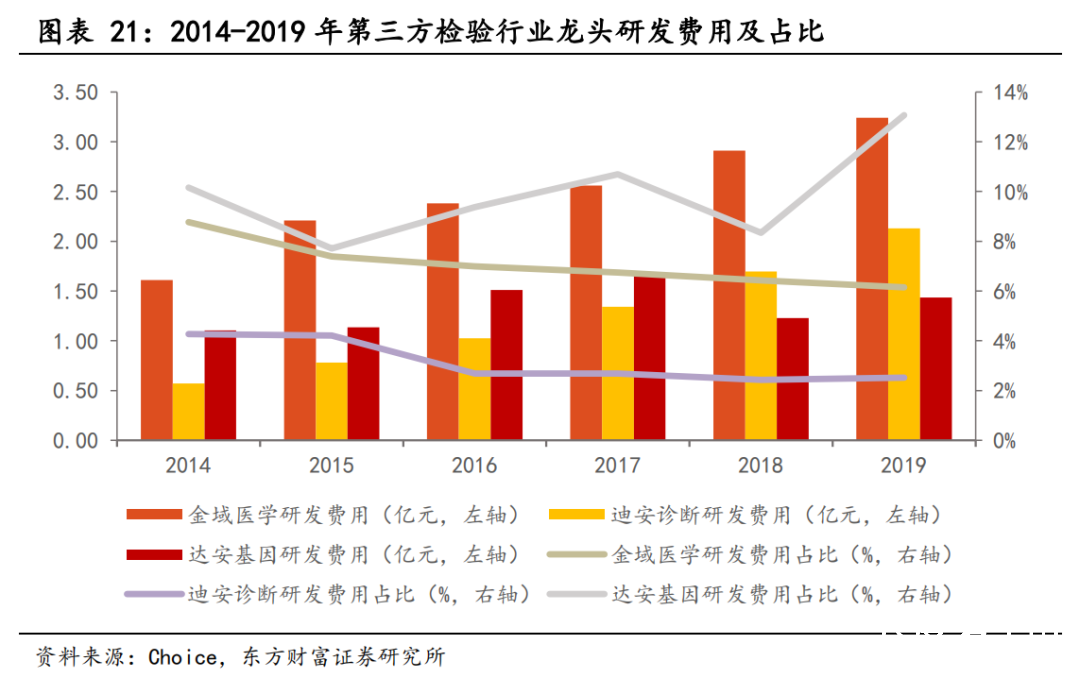

5、研发投入高于同行。

公司研发人员占比稳步提高,2019年研发费用突破3亿元。虽然研发费用占比因营收基数较大略有下滑,但一直保持在5%以上。

另外,公司建立了临床基因组检测中心、临床质谱检验中心、临床血液病诊断中心和病例筛查与诊断中心四大高新技术中心,拥有高通量测序技术平台、基因芯片技术平台、质谱分析技术平台、分子诊断技术平台等多个前沿检验技术平台,涵盖了主流常规检验到前沿高端检验多个技术领域。

五、迪安诊断(300244.SZ)

投资逻辑:

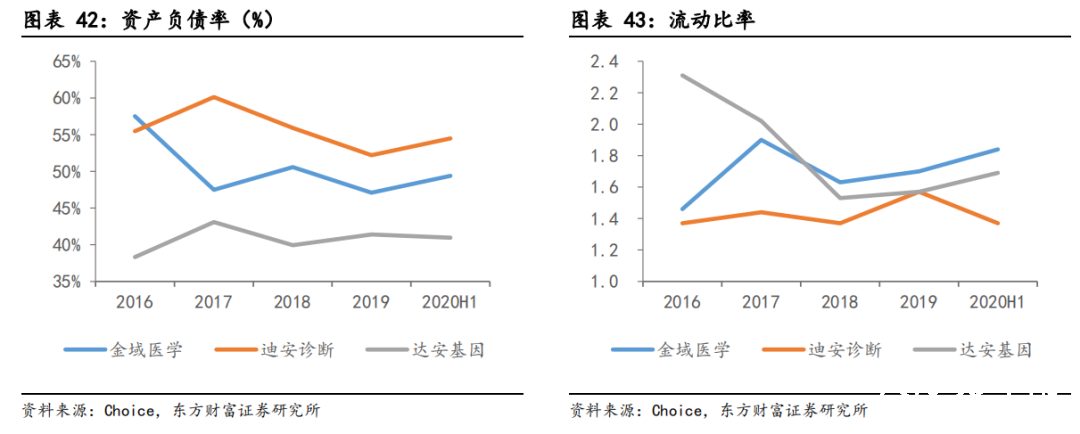

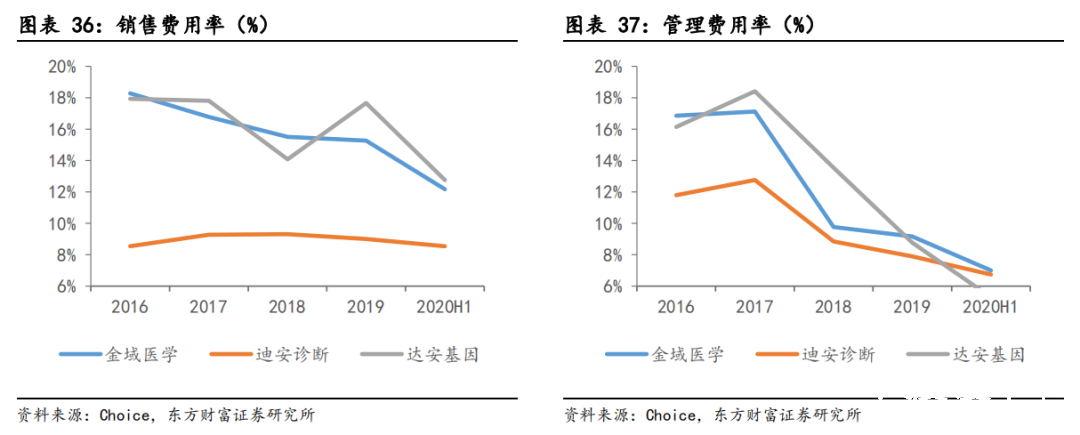

对比金域医学、达安基因等同行,公司的销售费用率、管理费用率显著低于同行。

总结来看,每家企业都有其优势和不足之处。不管是企业的纵向比较还是与同行公司的横向对比,都不能忽视基本面。

尽管短期内可能依赖于新冠检测试剂业务的增长,但长期来看,仍然是以基本面是否优秀为主导。

只有经营稳健、持续增长的企业,才是投资者应该选择的优秀公司。反之,那些纯粹概念炒作的公司,就只适合波段操作。

牛

牛

APP下载

APP下载