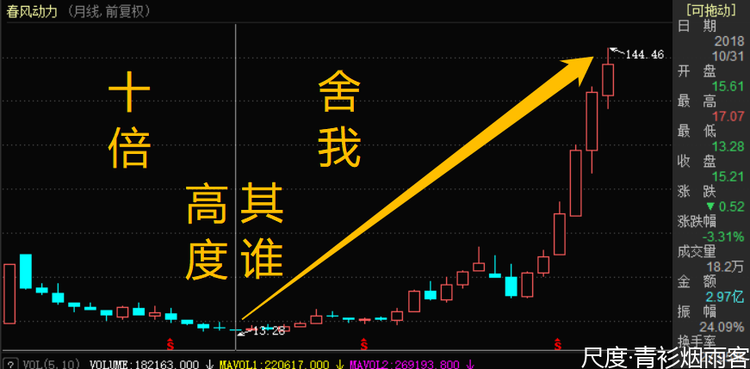

国庆特辑(4):两年10倍,它能否继续春风得意?

国庆特辑(4):两年10倍,它能否继续春风得意?

万万没想到,当年在同学群中随口一吹的标的,竟然成为堂堂十倍股!

我惊呆了,同时向老同学开启了嘲讽模式,想象着他悔不该当初的泪水,其实我的心里也酸酸的,毕竟这趟十倍高铁,我只是扒了个列车们就下车了。

对,没错,从2018年10月历史大底至今,春风动力的股价两年时间内最大涨幅超过十倍,而我在这只股票上的获利仅仅十余个点...

起个大早,赶个晚集,市场永远在预料之外运行,仅仅一套方法,一套理论,一套体系,只能解决最基础的温饱问题,也就是跑赢通胀,谁能够不断修正自己的判断,谁才能真正与市场共舞,与趋势共振。

那么,复盘来看,当初选择春风动力的逻辑是什么?为何春风动力实际的股价表现大超预期?已经十倍的春风动力是否能冲击二十倍的无上荣耀?

下面我为大家一一解答。

关于春风动力,我想用三句诗描述他的过去、现在和未来:

第一句诗:春风得意马蹄疾,一日看尽长安花。

咳咳,先来一段官方介绍,春风动力全称浙江春风动力股份有限公司,始建于1989年,是一家专注于大排量水冷动力技术研发制造的国家级高新技术企业,总部位于杭州,公司总股本为1.345亿股,现有员工1800余人。

2017年8月18日,春风动力成功在上海证券交易所挂牌上市。

春风动力是做什么的?东财上关于它的主营是这么介绍的:公司深耕动力产业领域,专注于以发动机为核心的全地形车、摩托车、游艇及后市场用品等研发、生产和销售,产品包括400cc至1000cc排量段CForce、UForce、ZForce四轮全地形车;125cc-250cc小排量、250cc-500cc中等排量、500cc以上大排量摩托车等。

上图源自官网,春风动力听起来像个航空发动机的名字,但实际上人家专注于“贴地飞行”,机车制造这一项业务占据其营收的97.98%,此外,春风动力在本质上属于一个偏外贸型的企业,虽然中国市场对营收的影响最大达到35.86%,但海外市场的开拓为春风动力带来了更为丰厚的回报,据今年中报显示,春风动力在境外,尤其是北美地区的销售毛利率要远远高于境内。

当年判断买入主要出于三个逻辑:

一是股价破发,在一定程度上具备超跌反弹的潜质。

二是业绩尚可,稳中有增,同时股票估值较低。

三是汇率下行,人民币的持续贬值有利于外贸型企业。

2018年春风动力全年净利润1.2亿,而以当年股价最低时计算其市盈率不超过15倍,这个估值水平给到传统车企尚可,但对于春风动力这样的成长型企业,则明显属于市场的错杀。

有意思的是,春风动力的同行钱江摩托,在当年同样经历了凤凰涅槃一般的阴跌苦楚,而今年六月份至今,上市时间超过20年的钱江老大哥就像突然打通了任督二脉一样,股价在三个月时间内疯狂蹿升180%,不知是不是在怒号,老骥伏枥,志在千里?

同行宗申动力近期也被券商重点关注,华西证券给出的目标涨幅高达91.24%,关于这个我们稍后再叙。

逻辑对了,做错了,原因是什么?

因为逻辑从根上还是错的,春风动力这一波走的是金鳞化龙,愣是让我判断成了回光返照,能不错?究其原因,还是对企业不够了解,对于其成长性更是一问三不知。

说白了,现今十个投资者中有九个都是靠蒙,蒙对了是技术,蒙错了下次改正,殊不知,市场不会给任何人重来的机会,在纷杂混乱的市场追求确定性,要比追求波动高级的多,不仅能说服自己,驯服市场,更能征服旁观者。

第二句诗:人面不知何处去,桃花依旧笑春风。

人面是谁啊?就是我呗,害,明知故问,真讨厌~

8月27日,春风动力披露了2020年中报,上半年实现营收17.8亿,同比增长9%;净利润1.7亿,同比增长67.5%,这一数字快要接近2019年全年业绩了。

同时,报告期内,公司毛利率为33.1%,同比提高1.8个百分点,净利率为9.5%,同比提高3.4个百分点。

按照财通证券研报中的解释,2020年上半年公司250cc以上(不含)中大排摩托车市场份额14.8%,市场份额较去年底提升4.1个百分点,大排量行业龙头地位明显。

嗯,看看,帅不帅?只要一万八,风驰电掣带回家!

而在今年一季度,国金证券出具的一份研报中显示,春风动力在北美市场的拳头产品全地形车,是欧美消费升级典型场景,全球千亿蓝海待挖掘,而目前春风动力在全球全地形车的市场份额仅为2%,上升潜力巨大。

据了解,全球全地形车年销量超过90万台,市场规模近千亿元,70%的市场主要集中在北美地区,终端用户为娱乐玩家。市场呈现寡头格局特征,Polaris、Honda、Yamaha三家垄断行业超过70%的市场份额。不同于摩托车,全地形车处于产业成长期。

美国Polaris占全球全地形车行业52%的市场份额,2019年公司收入473亿元,净利润23亿元,近10年收入复合增速16%,净利润复合增速13%,市值超过360亿元。2009年以来Polaris股价实现10年10倍增长。

同样是十倍涨幅,A股的春风动力只用了两年,而美国佬公司用了十年,嗯,有內味儿了,中或最赢!

业绩的大幅改善和持续增长是春风动力股价十倍涨幅的根本原因,除此之外,我们惊讶地发现,春哥也被机构资金抱团了!!!

今年一季度,春风动力十大股东惊现基本养老金和社保基金两大国家队壮汉,巧合的是,随着一季度的结束和国家队的入驻,春风动力正式结束两个多月的调整,反手就开启了主升浪,从3月30日股价触及阶段底部至9月21日股价新高,春风动力阶段涨幅达到389%,额滴神啊,跟着国家走,幸福快乐在我手!

值得注意的是,随着股价水涨船高,社保基金开始跑路了,在半年报中,此前持股2.83%的全国社保基金五零三组合已经不见踪影,换成了几家公募基金高位“接盘”,如果春风动力股价继续上行,不排除国家队完全退出的可能性...

成也萧何败也萧何,于是,我们顺利来到了下一个问题,市值接近两百亿的春风动力,还能再来两百亿吗?

第三句诗:羌笛何须怨杨柳,春风不度玉门关。

其实答案应该很明显了吧?被国家抛弃的筹码,还能有什么大出息?

不行,是不是差点逻辑上的意思?

我们先从估值角度分析下吧,目前春风动力的动态市盈率在52.6倍,也就是说,如果春风动力下半年业绩表现和而上半年一样优秀,那么...

哎呀,还是高,如果对比同行的话,上文出现过的宗申动力要出场了!

春风动力,上半年业绩1.74亿,市值183亿,动态市盈率52.6倍

宗申动力,上半年业绩3.36亿,市值93亿,动态市盈率13.8倍

你说说看,到底是一春风等于两宗申,还是一宗申等于两春风呢?

业绩与市值的倒挂,问题就出在估值上了,目前春风动力估值约为宗申动力的四倍,二者主营相近,业绩稳定性相近,从半年报来看,连成长性都相近...

假如华西证券对于宗申动力的定位准确,那就意味着未来一年宗申动力股价将翻倍,而春风动力股价将腰斩。

当然,这只是理论上的,在实际的市场中,会因为筹码情绪等因素放缓或加快这一进程。

但该来的总是会来对吗?炒过妖股的,都知道这玩意是火中取粟,一旦市场退潮必须快速离场,那如果是温水煮青蛙呢?

春风动力无疑是家好公司,成长性也不错,但我不看好春风动力今年最后一季度的股价表现,甚至我觉得,现在就有点M头的迹象了...

持有的人,我祝你发财,也祝你平安。

牛

牛

APP下载

APP下载