明泰铝业深度深究报告

明泰铝业深度深究报告

一、行业:铝加工行业是一个成长性行业,受益于汽车轻量化等因素,下游用铝的越来越多。

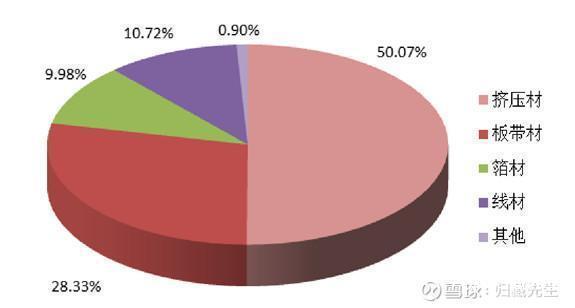

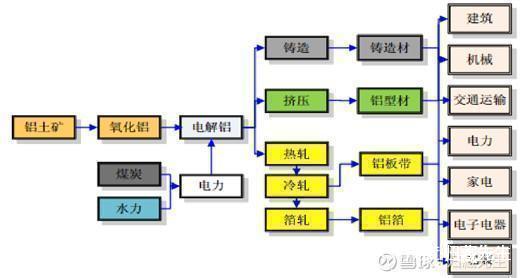

1.1铝加工产品的分类:铝加工是将铝锭通过熔铸、轧制、挤压和表面处理等多种工艺和流程,生产包括铝型材、管材、棒材等挤压材,板、带、箔等平轧材以及铸造材。我国铝材产品结构如下图所示:

1.2铝加工的下游:目前,我国铝材最大应用领域为建筑业,占比约33%,其次是交通、电力、包装等领域;而北美地区的交通运输是其第一大用铝领域,占比高达 47%,是我国交通用铝占比21%的两倍。

1.3行业规模:2018年全球铝材产量6610万吨,其中铝板带材产量约为2532万吨,铝挤压材产量约为2809万吨,铝箔产量约为601万吨,三种铝材合计产量约为5942万吨,占全球铝材总产量的比重高达 90%。中国约占全球总量的60%。

1.4行业竞争格局:我国2016年规模以上铝板带企业的平均产能5.9万吨,是欧美国家平均产能的1/3左右;铝箔企业平均产能3.4万吨,约为欧美国家的1/3。整个行业规模以上企业有上千家,明泰铝业2020年产能约100万吨,市占率大约为2%(行业前三,南山铝业127万吨),如果单算铝板带箔的话(公司90%产品都是铝板带箔),公司市占率8%左右(2019年度)。

二、公司基本面分析

2.1公司产品

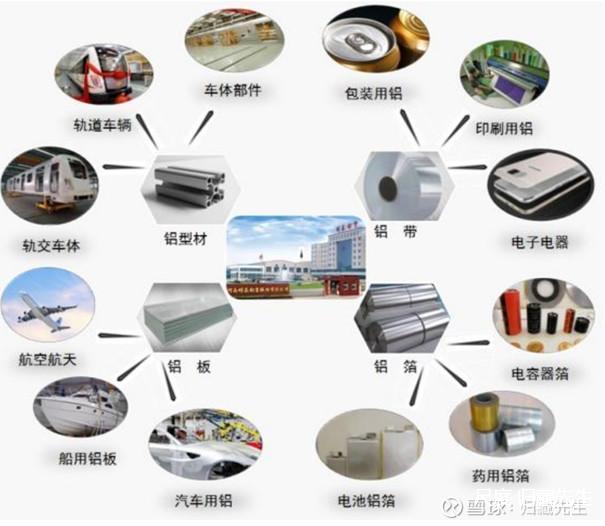

明泰铝业的产品分两类,一类是铝板、铝带、铝箔,这些产品都是标准化,主要差别在于厚道的不同跟合金的不同,属于铝制品的上游;另一类是铝型材,如铝合金轨道车体等。建材及工业耗材占比约43%,新能源及电子家电约20%,汽车及交通领域约18%,药品食品包装约13%,新基建及航空军工约5%,电、汽约1%(2020年半年报数据)。

2.2公司的生意模式

公司是一家铝加工的制造业企业,生产流程为铝锭-铝水-添加添加剂-大板锭-热扎-冷轧-成品铝板带箔。公司赚取的是加工费,根据产品的不同赚取的加工费不同,一吨约赚取2000左右毛利,800左右扣非净利(以2019年数据为例)。公司的销售模式是直营和经销都有,占比各50%。公司国内定价模式为“出货当天的现货价格+加工费”,海外的定价模式为“现货的一个月平均价格+加工费”。所以公司的周期性相对较弱,跟宏观经济比较相关。

2.3公司的竞争优势

地理位置优势及规模优势:公司处在氧化铝、铝锭供应充足的河南巩义,公司工厂200公里以内铝锭的供应充足,使得公司的采购成本更低。公司产量超过100万吨,行业第二,采购的都是标准件,所以相比规模小的企业有一定的价格优势。

技术优势:公司的生产线部分生产设备是由公司自己跟国内厂家共同研发,使得成本比竞争对手更低,效率更高。公司成立了23年,常年累计成熟的技术工艺和独特的合金配方也构成了一定的壁垒;相对于一般制造行业来说,铝轧制行业对技术和生产经验积累的要求较高,如合金板系列产品,不同客户对合金板的品种、牌号和产品状态有不同要求,因此工艺程序中的合金熔炼、冷轧板型控制、退火、拉弯矫直等环节不仅要求精确的技术参数,而且要求企业具备成熟的技术管理能力。

渠道壁垒:公司的下游分散,20年的客户积累,也形成了一定的壁垒。

三、 财务分析

3.1公司十年来营业收入和利润都在稳健增长。

公司十年来营收从32.9亿增长到141.48亿,年复合增长15.7%;扣非归母净利润从1.29亿增长到6.15亿,复合增长16.9%。公司虽然业绩有波动,但是从来没有亏损的时候,经营还是比较稳健的。

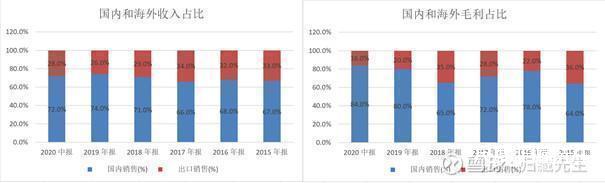

2020年半年度,公司国内收入占比72%,国外占比28%,国内毛利占比84%,海外占比16%。

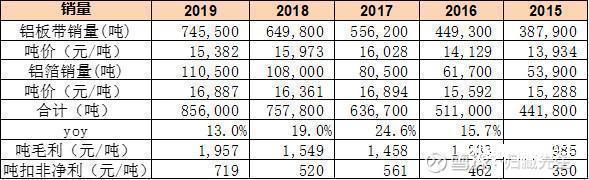

公司的产品越来越往高附加值的方向走,公司吨毛利从2015年985块增长到2019年1957块,吨扣非净利从350增长到719。

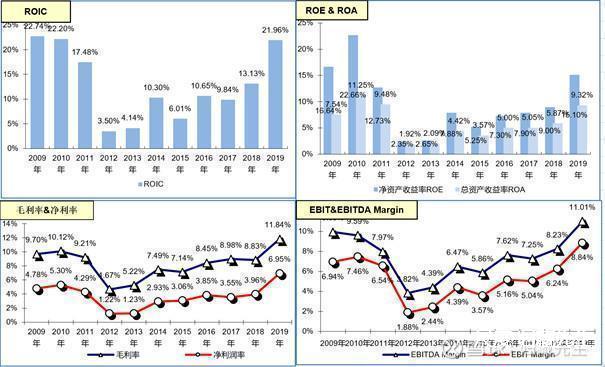

3.2公司的ROE逐年提高,剔除部分账上现金的话2020年公司的实际ROE接近20%。

公司ROIC、ROE、毛利率、净利率等关键指标逐年提高。公司2020年净资产80.7亿,其中有息负债为15.7的可转债,公司账上现金加理财超过38亿,如果剔除运营资金外,公司依然能有余下超过20亿现金,剔除20亿现金后,公司的实际ROE接近20%。

3.2公司资产结构健康,负债率低,运营指标也非常健康。

公司有息负债主要是2019年发行的18亿可转债,目前还剩下15.7亿未转股,公司账上现金和理财产品约38亿,资产负债率很低。公司的存货周转维持在50天上下,应收账款周转维持在20天上下。

3.3公司2019年以来改变销售回款模式,现金流得到改善。

2019年以前公司的现金回流不够好,下游的付款主要以票据为主,应收账款占营业收入的比重一直维持在10-12%,且应收账款99%都是一年以内的账款,不存在大的减值风险。公司自2019年以来调整了回款策略,要求下游60%以上的现金结算,公司现金流得到改善,2020前三季度公司经营性现金流11.6亿元,远超7.18亿的净利润。

四、 盈利预测

4.1盈利预测

公司现有产能100万吨,其中铝板带81万吨,铝箔15万吨,交通用轨道型材2万吨,明年计划120万吨,未来几年保持产销量增速在10%~15% 。公司产能未来3-5年是维持在10-15%的增长,而新增的产能都是高附加值的产能,公司未来的吨毛利会越来越高,利润的增长会高于产量的增长,预计未来3年利润复合增长20-25%。

4.2可对比公司中信特钢

明泰是铝加工行业的中信特钢,产品高端化、市占率提升,公司的成长空间是巨大的。市占率有很大提升空间。2020年铝加工产品的销量4500万吨左右,目前明泰的市占率只有不到2%,空间很大。公司跟特钢行业的中信特钢(市值950亿,利润60亿)很相似,都是行业内优秀的加工企业,都是从低端产品往高端产品扩张,都是在某一个细分领域做到了很高的市占率。中信特钢在轴承钢市场做到了42%市占率,明泰铝业在铝印刷版基做到了40%的市占率。中信特钢产量1300万吨,市占率10%,明泰铝业销量100万吨,市占率2%。

中信特钢的产品跟明泰铝业是类似的,都属于中间品,不直接生产终端产品。

结论:明泰是制造业,市场却给了它资源企业,周期股估值,明泰值多少钱,各位自行判断,合规要求,省去投资建议和个人判断的结论了,只提供事实,不提供投资建议。

PS:这是一个比较简单的研究报告,不构成投资建议,如果觉得对您有帮助希望大家关注下我,谢谢各位大佬(长文好累[哭泣])。

牛

牛

APP下载

APP下载