解析:高分红的济川药业,是业绩不佳导致股价低迷的原因?

解析:高分红的济川药业,是业绩不佳导致股价低迷的原因?

今天谈谈曾经被市场追捧的济川药业,之前的文章也有所分析。当时还认为其是具有一定的投资价值,但是最新的财报出炉,其业绩仍处于下滑的状态。

医药股受后疫情的“有利”影响,在今年年中有一波不错的行情,但是济川药业没有在这波行情中受益,股价仍维持在22元左右。

最主要的原因还是其业绩不好,因为疫情的缘故,反而减少了其销售量。

具体看看公司最近5年的财报,公司表现好的地方主要是:

1、无长短期的偿债风险

公司的资产负债率分别为:24.34%、 26.07%、 33.93%、 30.00%、 29.55%

公司的资产负债率比较稳定,在30%左右,该比值不高,公司无长期偿债的风险,从短期来看,公司的货币资金和准货币资金远大于有息负债总额。

因此公司没有长、短期的偿债风险。

2、公司的每股净资产较高

由归属于母公司的净资产/总股本得到,最近5年该值分别为:7.0 、9.2 、11.1 、13.6 、15.3

该比值呈上升的趋势,无论对公司还是投资者来说,该值越高越好。

3、净资产收益率高

公司最近5年的净资产收益率分别为:28.57%、 29.95 %、31.78%、 34.74 %、28.43%

从数据上看,这是优秀公司的标准,最近5年稳定在25%以上,如果单看这个数据再看股价,最新股价不足22元/股,应该是一个很吸引人的投资。

4、毛利率高

公司最近5年的毛利率分别为:84.34%、 85.24%、 84.95%、 84.79% 、84.00%

公司的毛利率稳定在84%以上,这个数据也是很不错的。

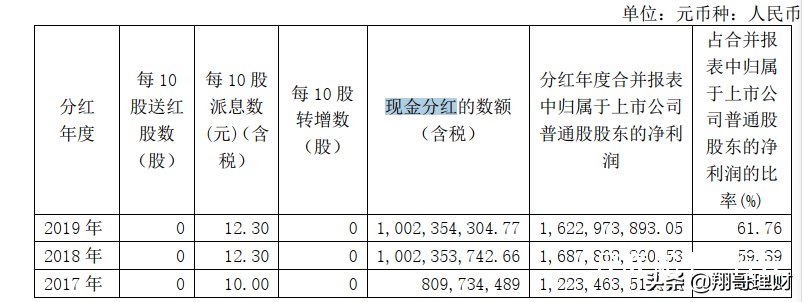

5、较高的分红率

公司最近5年的分红率在60%左右,该比值相对较高,如果按目前的股价来看,投资公司的年化收益率为5.6%。

该收益率也是不错的。

以上是公司表现好的地方。

公司 的问题主要是:

1、产品集中度高

报告期内公司产品蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊、小儿豉翘清热颗粒三者的合计 销售收入占当期主营业务收入的 73.02%。

公司的3个药品在市场上虽然优势比较明显,但是产品单一,风险比较大。尤其去年公司的主打产品蒲地蓝口服液被撤出医保目录,影响了公司的营收。

2、营业收入和归属于母公司的净利润持续下降

从公司2020年第三季度的季报来看,公司的营业收入和归属于母公司净利润均在2019年同比下降的基础上,继续下降。

归属于母公司的净利润在2020年前3个季度只有9.6亿元,预计2020年全年只有12亿元左右。

低于2019年的16亿。

目前公司的TTM市盈率为12倍,假设公司的合理市盈率为16倍。

即2020年的合理市值为12*16=194亿。

刚好和其目前的总市值一致。

公司面临最大的问题是未来能否持续保持稳定的盈利能力。公司最新的财报显示,其子公司获得药品注册证书。

但是其药品的市场份额较小,对公司的营业收入帮助不大。

公司未来需要继续有新的药品上市才能保持其稳定的营收。

个人看法

投资股票就是投资公司,投资好的公司就是需要看其业绩,业绩不好的公司,无应该要保持足够的谨慎。

目前的市场仍然还是跌宕起伏,医药类的公司经过回调后可以重点关注,投资多点耐心,这些都是老生常谈的问题。

在变幻莫测的股票市场中,尽量选择持续稳定能够创造利润的投资标的,才是个人的选择。

不断地进行比较,从中选出几家适合长期持有的好公司。

目前本人还继续持有该公司,但是持有的份额很少,一般情况下就这么放着,反正也是闲钱就等它的分红吧。

牛

牛

APP下载

APP下载