外资控股的粮油帝国金龙鱼

外资控股的粮油帝国金龙鱼

2012年,耄耋之年的郭鹤年被CCTV授予中国年度经济人物分量最重的一个奖——终身成就奖。当年在场的人有风头正盛的马云王健林等大佬,当这位老人讲完朴实却动人的获奖感言后,全场起立,向他鼓掌致敬,掌声经久不息,他与大家一一握手,场面让人动容。但这位有着普通中国人外貌和名字的老人并非是中国人,不禁让人疑问,这位来自马来西亚的华侨何德何能能获得如此大的荣誉和尊敬呢?一切还得从1973年说起。

那是一个风云变化的年代,郭鹤年的买卖做的不错。1973年4月,在新加坡家里的郭鹤年,突然接到一个神秘的电话,请他到香港有要事商量。原来是当时的中国政府缺糖,同时也缺钱。邀请郭鹤年帮中国政府秘密购买30万吨糖,同时帮忙做些期货方面的对冲,30万吨糖在当时是一个庞大的数目,一旦走漏消息,糖价肯定大涨。郭鹤年的母亲是中国人,他说自己的心一半在中国。接受邀请后,他立马先暂停了自己的生意,专门拿出五六周的时间来做这个事。最后不仅成功帮中国买到了急需的糖,还利用自己期货方面的才能给中国赚了四五百万美元的外汇。自此,一战成名。

郭鹤年是著名华商,被称为亚洲糖王、酒店大王,曾与李嘉诚争夺亚洲首富。早在1947年,年仅24岁的郭鹤年,独自前往新加坡,创办了利奥公司,赚取了他人生中的第一桶金。1957年,他创办了马来西亚第一家糖厂,即马来西亚糖业公司。1971年,郭鹤年投资1亿林吉特在新加坡创建了第一家名为“香格里拉”的豪华酒店。目前香格里拉已成为亚洲最大的豪华酒店之一。

然后在1984年,它花了5亿美元在北京,建立了国际贸易中心,这成为当时中国最大的外国投资项目。现在ITC已经成为全球最大的商业中心之一,年租金收入超过50亿。郭鹤年本人连续13年成为马来西亚首富。

扯了这么多还是绕回到金龙鱼。益海嘉里金龙鱼的大股东是Bathos Company Limited,占股89.99%,处于绝对控股地位。穿透股权会发现Bathos由新加坡公司丰益国际100%控制,而丰益国际的背后正是马来西亚人郭鹤年和他的侄子郭孔丰,还有美国的ADM公司。所以金龙鱼是妥妥的外资控股公司,股东背景强大,排名前六的国际粮商蕴含其二。再说金龙鱼管理层,现在一把手是郭鹤年的侄子郭孔丰,为什么继承人不是郭鹤年的儿子呢?他是有儿子的,这显然是择优不择长的结果,所以管理层的实力毋庸多说了,郭孔丰也是自小摸爬滚打过来的。管理层是值得投资人信赖的。

人的问题解决了,再来看金龙鱼的真面目。

一、企业概况

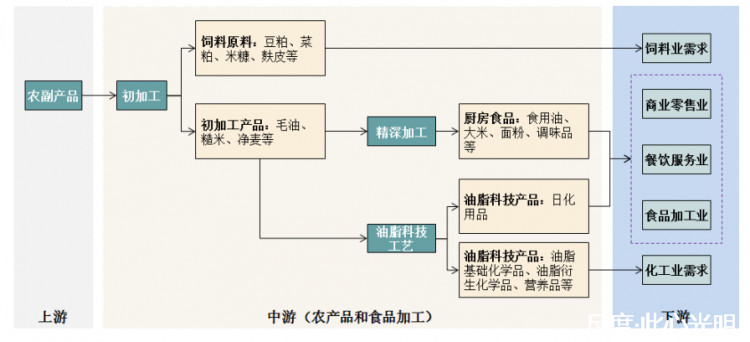

益海嘉里是国内最大的农产品和食品加工企业之一。公司以农产品和食品加工产业链为基础,主要加工环节包括农产品初加工、 精深加工、油脂科技工艺等,主要产品包括厨房食品、饲料原料及油脂科技产品 等,产业链下游为商业零售业、餐饮服务业、食品加工业、饲料业以及化工业。

完整产业链如下图所示:

近年来,中国农产品和食品加工行业持续增长,为了巩固竞争优势,公司专注于厨房食品领域,致力于通过合理布局高标准的综合性生产基地,持续研发创新,以具有竞争力的生产、销售和物流成本,向客户提供更丰富、更多元、更优质的产品组合。

(一)公司的主要产品

公司主要产品包括厨房食品、饲料原料及油脂科技产品。

1、厨房食品

公司厨房食品种类丰富,知名品牌众多,在以小包装零售产品满足家庭烹饪需求的同时,为餐饮业客户提供中包装产品,并为食品工业客户提供食品原辅料。

(1)零售产品 (主要面向家庭需求)

公司的零售产品主要包括小包装食用油、大米、面粉、挂面、调味品等。

(2)餐饮产品

为满足中国餐饮业厨房烹饪的需求,公司开发了适合餐饮客户的食用油、大米、面粉、调味品、豆浆粉等产品。

(3)食品工业产品

公司向食品工业客户提供食品原辅料,主要包括起酥油、代可可脂、人造奶油等专用油脂,猪油、牛油等动物油脂,花生蛋白粉、谷朊粉等多种食品辅料,以及食用油脂、专用面粉、专用大米等,广泛用于西式快餐、工业烘焙、速冻食品、连锁饼店、冷饮和奶粉等众多领域。

2、饲料原料及油脂科技产品

依托食品加工产业链,公司同时涉足饲料原料及油脂科技产业。公司饲料原料主要包括豆粕、菜粕、米糠粕、麸皮等,油脂科技产品包括油脂基础化学品、油脂衍生化学品等。

益海嘉里金龙鱼旗下主要品牌

资料来源:招股说明书

(二)主要的竞争对手

虽然金龙鱼很强大,但也不乏竞争对手,最大的竞争对手当属以“确保国家粮食安全,把中国人的饭碗牢牢端在自己手中”为己任的中粮集团。作为与新中国同龄的国有企业,中粮集团历经70年发展,在中国市场上占据领先优势,业务遍及全球140多个国家和地区,以粮、油、糖、棉为核心主业,覆盖稻谷、小麦、玉米、油脂油料、糖、棉花等农作物品种以及生物能源,同时涉及食品、金融、地产等行业。

目前,中粮集团资产总额5980亿元,年营业收入4984亿元,年经营总量近1.6亿吨,全球仓储能力3100万吨,年加工能力9000万吨,年港口中转能力6500万吨。在中国,中粮集团综合加工能力超过6000万吨,是中国最大的农产品加工企业,涵盖了中国人日常消费的主要农产品品类,包括稻谷、小麦、玉米、油脂油料、糖、棉花、肉制品、乳制品、酒、茶叶等,为消费者提供数量充足、品质安全的粮油食品供应。在全球,中粮集团形成了覆盖全球主要粮油产区、销区的粮油设施布局,拥有包括种植、采购、仓储、物流和港口在内的全球生产采购平台和贸易网络,在南美、黑海等全球粮食主产区和亚洲新兴市场间建立起稳定的粮食走廊,集团50%以上营业收入来自于海外业务,为统筹利用国际国内两种资源、两个市场,稳定中国市场供应、保障粮食安全打下坚实基础。

作为投资控股企业,中粮集团旗下拥有13家上市公司,其中包括中国食品(00506.HK)、蒙牛乳业(02319.HK)等八家香港上市公司,以及中粮糖业(600737.SH)、酒鬼酒(000799.SZ)等五家内地公司。

中粮集团在许多领域与金龙鱼短兵相接,虽然有些品类销量不及金龙鱼但产能已经超过了金龙鱼,如大豆压榨产能等。虽然食品行业竞争很激烈,但金龙鱼在很多品类如食用油、大米、面粉等的销量仍遥遥领先,面前仍有较大的竞争优势。

二、现状:三大报表画像

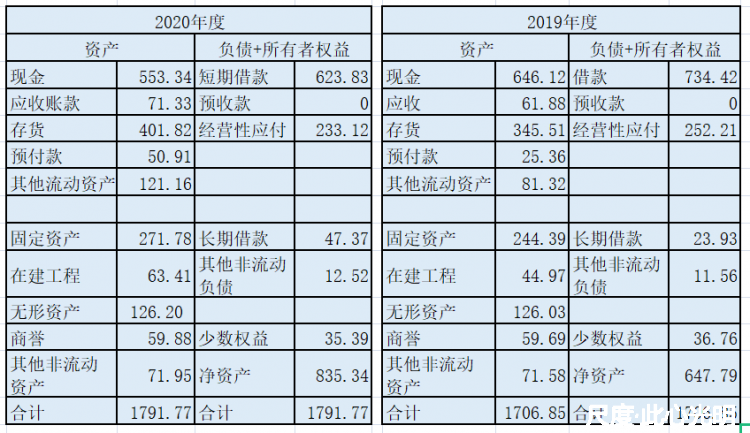

先看最重要的资产负债表,简化之后的资产负债表如下:单位:亿元

注:本表其他流动资产中包括交易性金融资产 ,衍生金融资产,应收款项融资和其他应收款,主要系为平抑原材料价格波动和汇率风险进行的套期保利。无形资产包括土地使用权、专利权、商标、品牌和软件。其他非流动资产包括长期待摊费用、递延所得税资产等。

由上表可知,2020年公司的家底净资产是835.34亿,比2019年的647.79亿增加了187.55亿,主要是因为本次上市募集资金136.93亿和本期赚得净利润60.01亿,因购买少数股东权益减少资本公积人民币9.39亿。总资产1792亿。资产负债53.38%,资产中现金和存货占比较高,流动比率1.4,公司财务上是安全的,其中固定资产+在建工程+土地使用权在总资产中的比重为21.3%,算不上重资产。有71亿的应收账款,主要是关联方及经认可的且信誉良好的第三方交易,且占总资产的比例很小,不存在重大信用风险。存货周转天数为78.72天,2019年为85.24天,2018年为85.29天,说明2020年运营能力有所提高。总的来说资产结构还算合理,不好的地方是有大量的短期借款,每年要付不少的利息,显示公司流动性并不充足,这应该也是上市的原因之一,上市之后负债应该会逐步减少,资金流动性逐步变好。

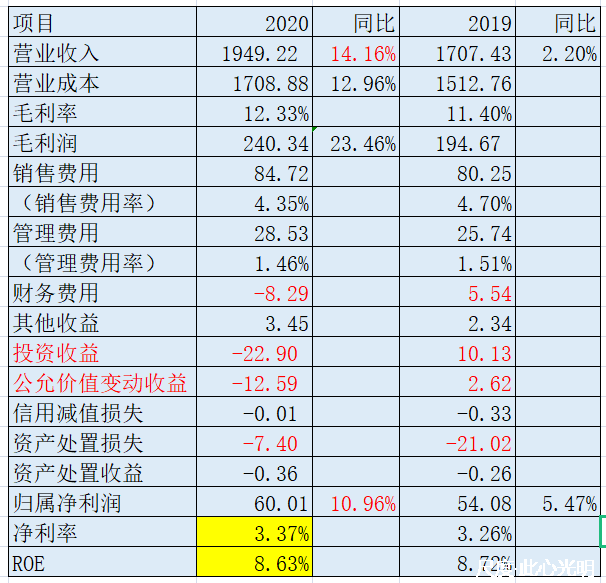

再看利润表及相关评价指标,简化之后的利润表如下:单位:亿元

注:本表中其他收益为相关政府补助,投资收益主要产生于本公司正常经营活动中用来管理其商品价格和外汇风险的衍生工具,无可持续性。公允价值变动收益主要产生于本公司正常经营活动中用来管理其商品价格波动风险的衍生工具,在会计期末需要 对尚未平仓的套保衍生品按市价计量,因未完全满足套期会计的要求而计入公允价值变动损益。从业务角度,这些损益应随着未来现货销售的展开而同步计入主营业务成本。资产减值是存货按照成本与可变现净值孰低计量,对成本高于可变现净值的,计提存货跌价准备,计入当期损益。

由利润表可知,2020年营业收入为1949.22亿元,同比增长14.16%,毛利润同比大增23.46%,超过营收的增长,说明本期在销量稳步增长的同时,成本控制的也较好。但本期净利润为60.01元,同比增长10.96%,远不及毛利润的增长,主要是因为本期投资损失-22.90亿和公允价值变动收益-12.59亿,这二者都是因为公司在全球采购大量物料,为平抑商品价格波动和汇率风险而进行的正常套期保利。在会计期末需要对尚未平仓的套保衍生品按市价计量,因未完全满足套期会计的要求而计入公允价值变动损益。从业务角度,这些损益应随着未来现货销售的展开而同步计入主营业务成本,无可持续性。虽然这俩项是正常的经营活动带来的衍生品,但二者波动性较大,可能对利润造成较大影响,从而造成不同年份利润的不稳定。如本期二者合计占利润总额的比例达到了40%,对净利润的影响相当大。在总成本中,原材料占了绝大部分,占到营业收入的88%,三费占比比较稳定,在6%左右,占比较小。总的来说,金龙鱼的毛利率、净利率、ROE都是相对偏低的。主要是靠规模效应,通过薄利多销来获得利润。且套期保利衍生品交易对利润影响较大,有较大的不确定性。从前几年的数据看2018,2019,2020年营业收入同比分别增长10.82%,2.20%,14.16%,净利润同比分别增长2.53%,5.47%,10.96%。公司净利润增长比较缓慢,更像是一个进入成熟期的稳定型公司。

现金流方面,公司主要采取先款后货的销售模式,销售商品提供劳务收到的现金持续大于营业收入,收益质量较好。

三、核心竞争力分析

(1)品牌优势

公司建立了覆盖高端、中端、大众的综合品牌矩阵,在各细分市场均保持领先的市场地位,并通过品牌共享模式打造了多个核心综合品牌。通过不断的嫁接新产品、新品类,公司核心品牌“金龙鱼”已经从单一食用油品牌发展成为综合厨房食品品牌,产品类型覆盖食用油、大米、面粉、面条、调味品等。公司品牌营销和产品推广相辅相成,在通过成熟品牌推广创新产品的同时,优质创新产品也提升了品牌的知名度和美誉度。

年广告宣传和市场推广费用在 20 亿左右,投入费用体量较大。至 2019 年,公司期内广告宣传和市场推广费用达到 22.12 亿元,公司借助庞大的资金实力,能够在央视及各大卫视黄金时段投放大量广告,维持并扩大影响力。根据 2019 年(第九届)中国品牌力指数(C-BPI),公司旗下金龙鱼连续 9 年荣登行业品牌力指数榜首,且合计共有 4 个品牌登榜。在世界品牌实验室发布的 2019 年《中国 500 最具价值品牌》中,“金龙鱼”的品牌价值已经提升至 398.54 亿元,CAGR 达 26.09%。同时,根据欧睿国际,“金龙鱼”品牌在《全球 TOP100 快消品牌》中位列第 21 名。“金龙鱼”、“欧丽薇兰”、“胡姬花”“香满园”等已经成为我国综合食品行业的知名品牌。

(2)渠道优势

公司销售模式主要分为经销模式及直销模式。

公司建立了全国性的经销网络和覆盖全国各省市的终端销售网点,使产品能快速到达消费端。目前,公司已经拥有 100万余个终端销售网点,覆盖中国 2800 多个市、县及3万余个乡镇。近三年,公司在坚持渠道下沉的同时,经销商数量保持了快速的增加,经销商数量从 2017 年的 3190 家增加至 2019 年的 4406 家。2020年又进一步增加至5097家。对比另一个食品行业龙头,海天味业味业直控终端是50万个,经销商数量是5806家。在终端数量上金龙鱼远超海天味业,在经销商数量上二者同是行业龙头级别。

经过多年的经营,公司在各产品领域建立了良好的品牌形象以及较高的市场知名度,行业地位日益提升,并与主要直销客户建立了良好的业务合作关系。为了更好地巩固与直销客户的紧密合作关系,公司除了为客户提供优质的多元化产品外,同时为客户提供技术支持以及全方位的解决方案。

厨房食品的主要直销客户包括沃尔玛、大润发、华润、家乐福等大型商超,真臻鲜、乡村基、真功夫等大型连锁餐饮企业,美菜、快驴进货等生鲜电商平台,好利来等大型烘焙连锁企业,百胜、麦当劳、康师傅、桃李面包、旺旺、雀巢等大型食品工业企业。

饲料原料及油脂科技产品的主要直销客户包括温氏、新希望、双胞胎、正大、正邦等饲料生产企业,宝洁、索尔维、立白、纳爱斯、蓝月亮等大型日化、快速消费品、化学品企业,以及大型贸易商。

除了传统的销售渠道,公司产品在新兴电商渠道亦强势领跑。公司与京东、天猫超市等电商平台进行了合作,旗下多个核心品牌销售数据表现亮眼。根据淘数据,2019 年 7 月以来,金龙鱼 调和油在天猫渠道、淘系渠道累计销售额排名第一,销售总额为 4.16 亿元,是第二名福临门销售额的 3.45 倍。胡姬花位列天猫渠道、淘系渠道花生油品类销售额第二名,销售总额达 2.78 亿元。橄榄油方面,在过去的 15 个月中,欧丽薇兰有 14 个月位居天猫渠道、淘系渠道销量第一名,累计销售额达1.97 亿元,是第二名蓓琳娜的2.1 倍。

(3)规模优势

公司在产能和销量方面均具有绝对的规模优势。

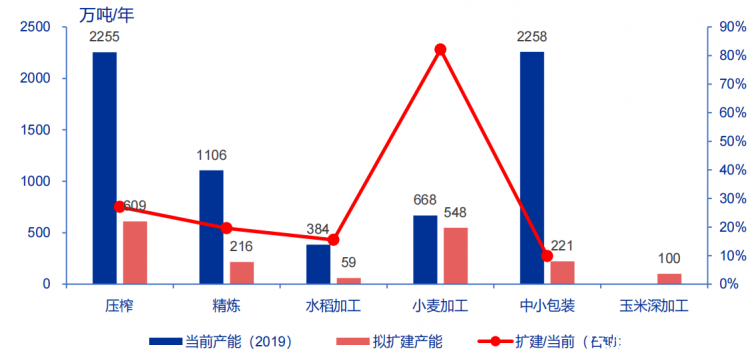

2019 年压榨产能为2255万吨、精炼产能为1,106万吨、中小包装产能为2258万吨、水稻加工产能为 384 万吨、小麦加工产能为 668 万吨。2020年IPO 募投项目进一步提升产能空间,大幅提升小麦加工能力。公司 IPO 计划募集资金138.7 亿元,继续加大厨房食品的产能。如下图:

公司 IPO 募投资金拟扩建产能(万吨/年)

资料来源:招股说明书

我国食品行业产能利用率普遍偏低,金龙鱼产能利用率水平领先行业整体,大豆压榨量稳居全国第一。根据中国油脂网数据,2018 年度益海嘉里集团旗下 19 家企业合计大豆压榨量达 1593.67 万吨,较 2017年同比增长 3.68%,占全国压榨总量的 17.99%,排名全国第一,第二名中粮集团占13%。事实上,在大豆加工环的产能布局,公司 10 年前便已全国领先,2012 年益海嘉里集团大豆压榨量便已位列全国第一,市场份额为 18%。

销量方面油、米、面均遥遥领先。

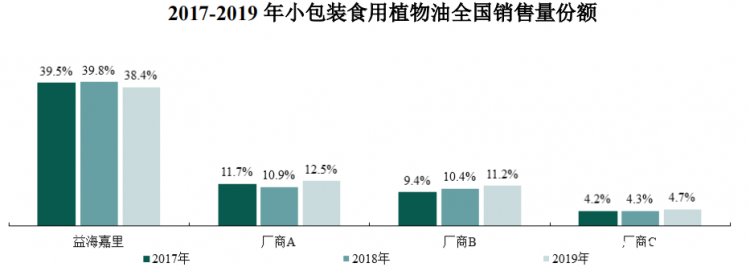

公司在中国小包装食用植物油行业占据领先的市场份额。根据尼尔森数据,按销售量统计,公司 2017 年、2018 年及 2019 年的销售份额分别为 39.5%、39.8% 及 38.4%,均领先于竞争对手。具体情况如下图所示:

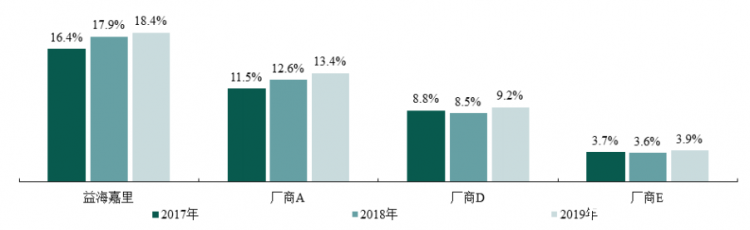

根据尼尔森数据,按销售量统计,公司包装米现代渠道市场占有率第一。2017年、2018 年及 2019 年,公司包装米现代渠道销售份额分别为 16.4%、17.9%及 18.4%,均领先于竞争对手。具体情况如下图所示:

2017-2019 年包装米厂商全国现代渠道销售量份额

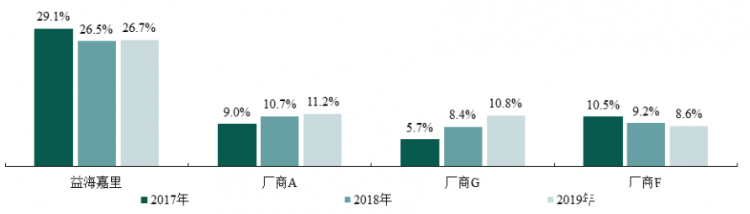

根据尼尔森数据,按销售量统计,公司包装面粉现代渠道市场占有率第一。2017 年、2018 年及 2019 年,公司包装面粉现代渠道销售份额分别为 29.1%、26.5% 及 26.7%,均领先于竞争对手。具体情况如下:

2017-2019 年包装面粉厂商全国现代渠道销售量份额

(5)创新能力

高瓴资本张磊说,一个公司最大的护城河就是不断地疯狂创造价值。创新才是公司的未来。

公司坚持运用科技改造传统产业,引领先进消费理念,支持健康生活。公司先后参与多项国家标准、行业标准、团体标 准的制订及修订,创新项目成果先后分获中国粮油学会科学技术奖特、一、二等奖;中国营养学会科学技术奖二、三等奖、营养促进贡献奖等。此外,研发中心与包括中国粮油学会、中国营养学会、美国油脂化学家学会、中国农业科学院、上海交通大学等多所机构和高校开展项目合作,并通过全民营养科研基金项目与国内高水平科研机构合作开展食品营养基础研究。凭借领先的技术优势和强大的研发实力,公司不断推动厨房食品的品类革新。

1991 年,第一瓶“金龙鱼”小包装食用油面世;2006 年,公司推出了优质品牌包装大米;2009 年,公司推出了专业化、差异化的包装面粉。根据尼尔森数据,近三年公司在小包装食用植物油、包装面粉现代渠道、包装米现代渠道市场份额排名第一。公司正将自身的产品线逐渐拓展至挂面、调味品以及日化用品等领域。 中国食品行业正处于向包装化、品牌化逐步深入发展的阶段。事实证明,公司在食品领域具有强大的产品复制能力。

四、未来增长点

中国粮油行业市场前景广阔,这也给金龙鱼带来了更好的发展机遇:(1)居民膳食结构持续优化,家庭消费中蛋白类食品占比提升,或将带动对上游饲料原料需求的持续提升。(2)粮油消费向品牌化及包装化方向发展、餐饮制造业持续增长也为金龙鱼包装米、面、油赢得了更好的成长空间。(3)随着居民收入水平的提升,餐饮业和食品制造行业快速发展,对厨房食品的需求也将不断增长。

未来公司业绩增长预计主要来自于:(1)优化产品结构,提高高端产品销售比重。(2)依托品牌及渠道优势进行品类延伸,扩大酱油、酵母等调味品销量;依托益海嘉里米、面、油、调味品等产品优势,发展中央厨房项目。(3)现有米、面、油和饲料等产品继续扩大市场份额,行业集中度进一步提高。(4)中长期来看,公司还可以发展循环经济,实现价值链后向延伸;凭借其技术优势及资金优势,公司或有望迅速获取较大市场份额。

五、估值

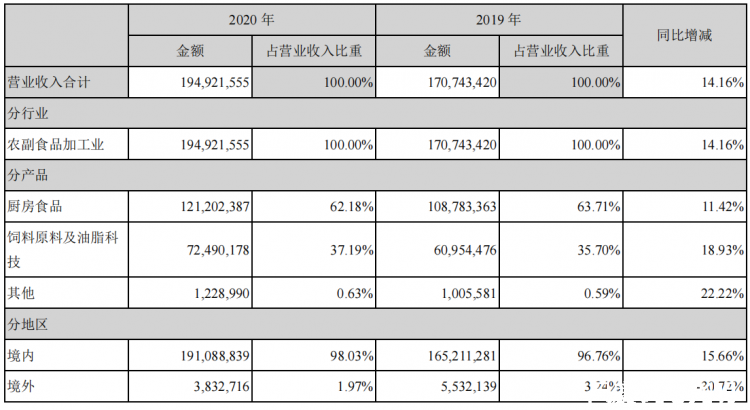

据公司2020年年报,营业收入整体情况如下:单位:千元

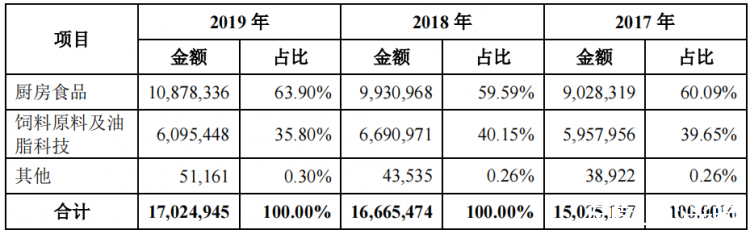

再看招股说明书中前几年的数据,如下表,单位:万元

2020 年公司营业收入中厨房食品约占 62%,饲料原料与油脂科技的占比是 37%。同时,厨房食品也是公司重要的利润来源,2020 年厨房食品业务毛利占比约 71%左右,饲料原料与油脂科技毛利贡献约 27%。厨房食品业务主要经营包装油及包装米面等。其中食用油是公司最重要的产品之一,2019 年公司食用油销售收入约占总营收的 47.8%。2017-2019 年饲料原料销售收入占饲料原料及油脂科技的销售收入总额比例约为 70%~80%左右。

在我国消费结构中,食用植物油占据了主导地位,动物油占比较低。根据国家粮油信息中心统计数据,2017/18 市场年度,我国食用植物油生产量达2,963 万吨,2012/13 市场年度至2017/18 市场年度,年均复合增长率达到 4.55%;2017/18 市场年度,我国食用植物油消费量达 3,440 万吨,2012/13 市场年度至 2017/18 市场年度,年均复合增长率达到 4.54%。

1、厨房食品

公司依托一体化运营体系优势,把握市场机遇,厨房食品的销售收入持续增加。2017 年、2018 年、2019 年、2020年公司的厨房食品销售收入分别为 9,028,319 万元、9,930,968万元、10,878,336及12,120,238万元,2018 年、2019年和2020年增长率分别为10.00% 、9.54%和11.42,公司厨房食品销售收入的增长主要源于公司餐饮产品和零售产品销售收入增长。

在餐饮产品方面,近年来餐饮业快速增长,公司为扩大餐饮产品的市场份额,持续加大产品研发,积极拓展销售渠道,尤其加大与电商平台的合作以及 经销商渠道的开发,公司餐饮产品中食用油、大米、面粉销售收入快速增长。

在零售产品方面,公司依托小包装食用油既有的销售渠道及品牌优势,加大多品类产品的整合营销,满足消费者的多样化需求,在保持零售产品中食用 油的销售收入稳中有升的基础上,公司增加大米、面粉等产品推广与销售力度, 相关产品销售收入快速增长。

结合我国厨房食品消费总量的稳步增加、公司的龙头效应和过去几年公司厨房食品的收入增速,保守估计未来三年公司厨房食品收入年均复合增长率为10%。则三年后公司在厨房食品板块的收入为1212.02*1.1*1.1*1.1=1613.20亿元。

2、饲料原料及油脂科技产品

公司饲料原料主要包括豆粕、菜粕、米糠粕、麸皮等,油脂科技产品包括

油脂基础化学品、油脂衍生化学品等。2017 年、2018 年、2019 和020年年公司饲料原 料及油脂科技销售收入分别为 5,957,956 万元、6,690,971 万元、6,095,448 万元及7,249,017万元,2018 年、2019 年和2020年增长率分别为 12.30%、-8.90%和18.93%。

2018 年公司饲料原料销售收入的增加主要由于豆粕、菜粕等油籽压榨产品收入的增长。近年来随着国家环保法规不断完善,推动养殖、饲料行业整合,行业规模集中化明显。公司内部管理健全、供应品种丰富、服务链条完整,在饲料原料供应上大客户合作优势体现,凭借此优势公司不断加大与大型饲料集团合作,产销量稳步增长。2019 年公司饲料原料销售收入有所下降主要因为受非洲猪瘟等市场的影响,下游饲料厂的需求有所减少,公司的饲料原料销售量同比有所下降。 2020年快速恢复。报告期内公司逐步增加对油脂科技产品尤其是油脂衍生化学品的研发投入,油脂科技产品销售收入也稳步增长。

随着居民生活水平的改善以及饮食结构的优化,家庭消费中肉类、水产品的比重提升,在一定程度上间接推动了对于上游饲料原料产品的需求。2019 年我国饲料总产量约2.62 亿吨,1998~2019 年年均复合增长率达 10%。饲料产品需求随着畜牧业的发展而迅速提升,或有望带动上游饲料原料行业的快速发展。

结合我国饲料原料及油脂科技产品消费总量的增量、公司的龙头效应和过去几年公司饲料原料及油脂科技产品的收入增速,保守估计饲料原料及油脂科技产品板块的收入三年内年均复合增长率达为12%。则三年后公司饲料原料及油脂科技产品的收入为724.90*1.12*1.12*1.12=1018.43亿。

3、其他收入带来的增量

公司其他收入目前占总收入比例较低,2019年仅为0.26%,收入4.35亿。2020年仅为0.3%,收入5.12亿元,同比增长18%。假设未来三年这部分能保持年化20%的高增长(乐观估计),则三年后该部分收入为8.85亿元。

综上,三年后公司总收入预计为1613.20+1018.43亿+8.85=2640.48亿元。公司过去四年的净利率分别为3.37%,3.26%,3.30%,3.50%,净利率相对稳定,说明公司对原料成本和期间费用的管理比较成熟。假设公司三年后的净利率为过去四年净利率的平均值3.36%,则三年后公司的净利润为2640.48*3.36%=88.72亿。目前公司股本为54.22亿,则每股收益为1.64元。如果给予25PE(安全估值),则股价为41元;考虑到公司强大的品牌效益、渠道优势和市场的追捧,给予公司较高的估值35倍PE,则届时股价为57.4元;如果市场先生非常乐观,给予50倍PE,则股价为82元。50倍PE已经是非常乐观了,现在赶上去年炒作消费股和机构抱团白马股,金龙鱼股价一度炒到了145元,贪婪之下全然不顾风险,市场疯狂程度可见一斑。年初至今跌去了46%,现在股价为78元,70倍PE,这个价格仍然很高,乐观估计也透支着未来三年的利润。未来回归到50倍PE以下是大概率事件。无论从哪个角度看,金龙鱼现在都不便宜,这个价格在三年内都不算便宜。除非公司炒期货和外汇大赚了一笔,除非市场先生继续疯狂。

结语:

金龙鱼股东背景强大,原材料采购有保障。护城河在于几十年来强大的品牌效益、遍布全国的渠道优势和利用原渠道进行品类扩张的创新能力。不稳定的地方在于每年有大量的套期保利可能产能较大的亏损直接影响利润,还有大量的存货减值损失可能影响利润。从过去几年的业绩看,公司总体控制能力较强,净利率基本稳定,未来增长点主要在于现有品类进一步扩大市场份额和新的品类扩张,净利润未来预期会有比较稳健平实的增长,但目前价格太高,不宜介入。

牛

牛

APP下载

APP下载