PVA.PVB膜绝对龙头,皖维高新,传统化工切入光伏赛道,性能优越EVA,未来有望代替之

PVA.PVB膜绝对龙头,皖维高新,传统化工切入光伏赛道,性能优越EVA,未来有望代替之

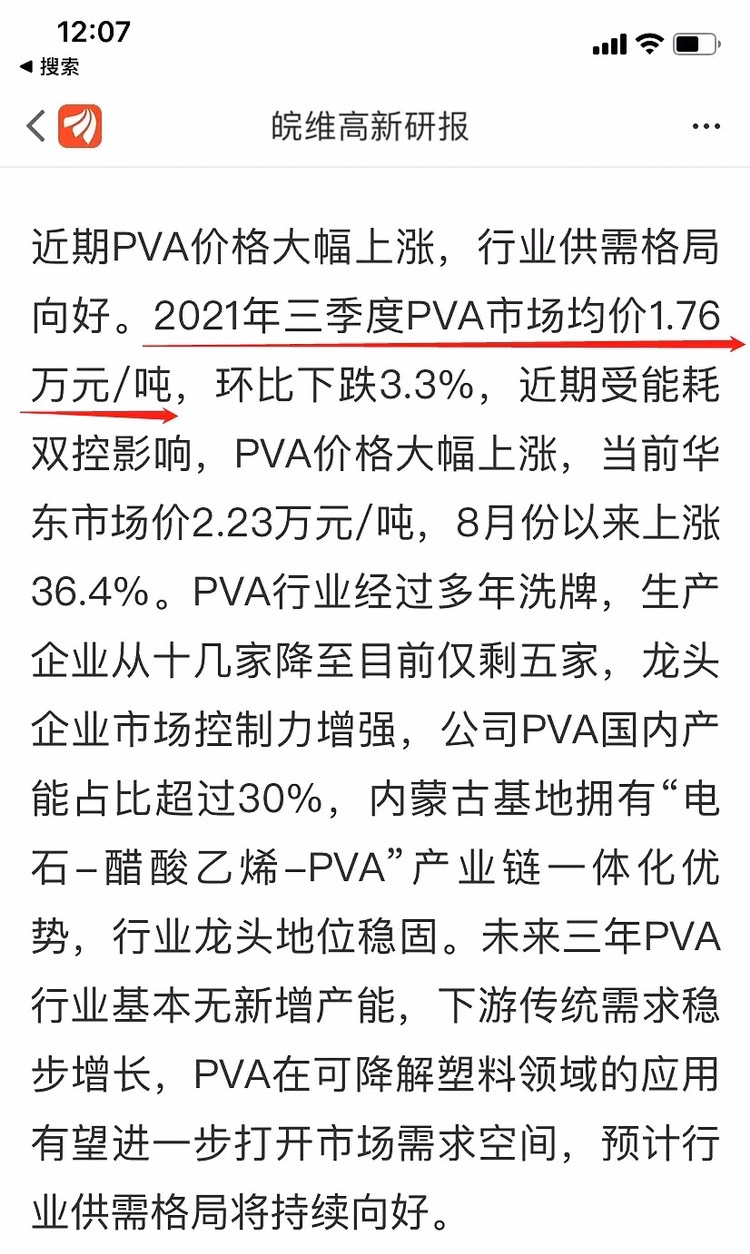

一:PVA价格为何大涨?

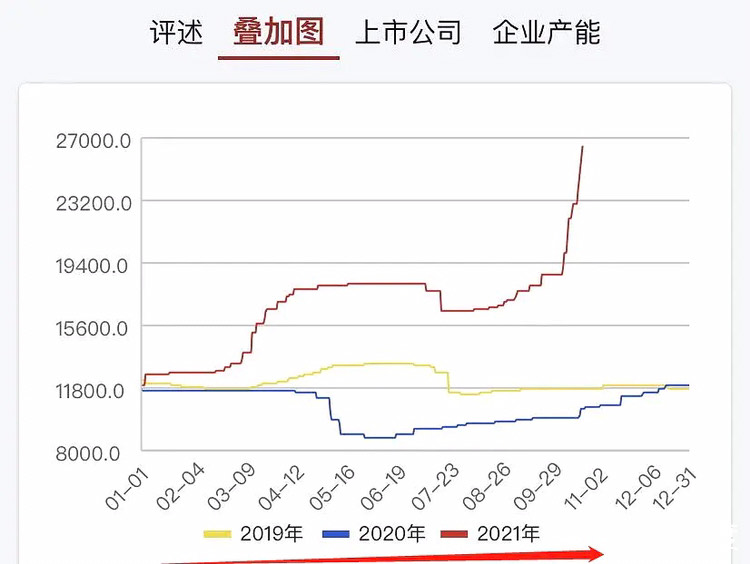

先来看一张图,PVA价格今年以来持续涨价,已经翻倍有余。尤其10月份以来,价格更是直线上涨,一天一个价,半个月就上涨了40%。由于PVA涨价属于天天涨,但是每天涨幅都不大,不在涨幅前列。所以市场关注度不高,存在一定预期差。

那PVA涨价的原因是什么呢?经过周末仔细研究,除了原材料上涨之外,还有一个最大的预期差,那就是光伏胶膜pvb膜需求量的暴增。

二:光伏组件封装胶膜(PVB和EVA)

PVA用于制造PVB,聚乙烯醇缩丁醛(PVB) 。PVB薄膜主要用作玻璃中间膜。PVB夹层玻璃具有安全、保温、控制噪音和隔离紫外线等优良性能,广泛用于建筑安全玻璃等。

光伏组件胶膜,主要有2种,一种是EVA膜,一种是PVB膜。两者之间有什么区别呢?

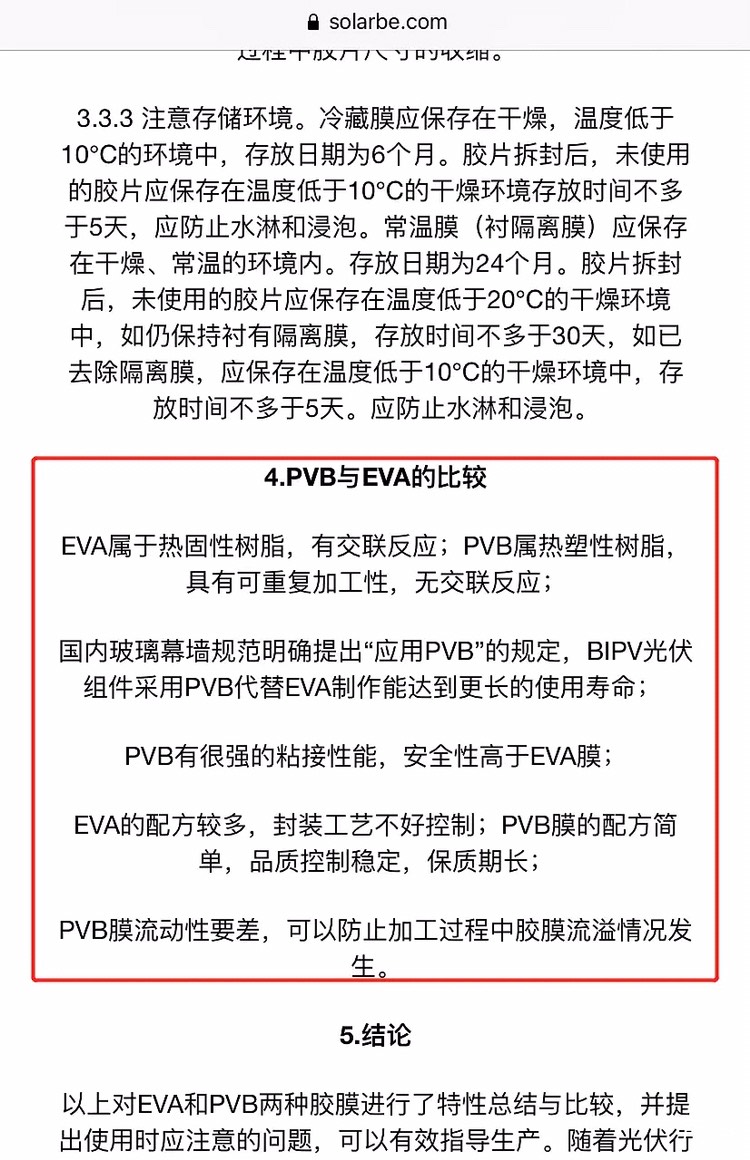

PVB有很强的粘接性能,安全性高于EVA膜;

EVA的配方较多,封装工艺不好控制;PVB膜的配方简单,品质控制稳定,保质期长;

PVB膜流动性要差,可以防止加工过程中胶膜流溢情况发生。

简单的说,PVB安全性更好,保质期更长,还有隔离紫外线的功能,但是目前成本比较高。

EVA膜虽然不如PVB效果好,但是价格便宜一点,更加便宜实惠。所以传统光伏一般都是用EVA膜。

比如东方盛虹,就是因为注入EVA资产,股价大涨,PE是动态59倍,市值1361亿,如果没有EVA光伏粘接胶这预期,就是化工估值,10倍多PE。

下面敲黑板,重点来了!

三,建筑光伏推荐用PVB膜,带来的传统行业价值重估新机遇。

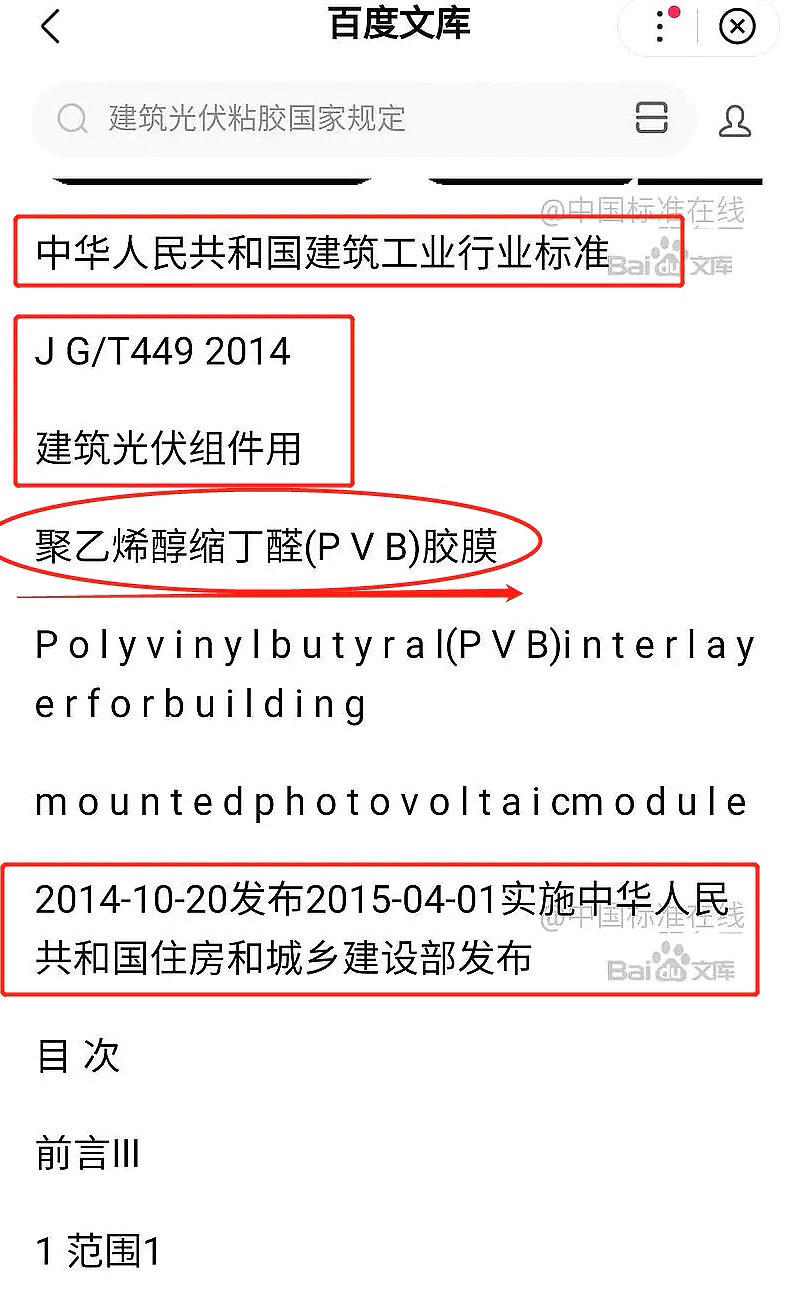

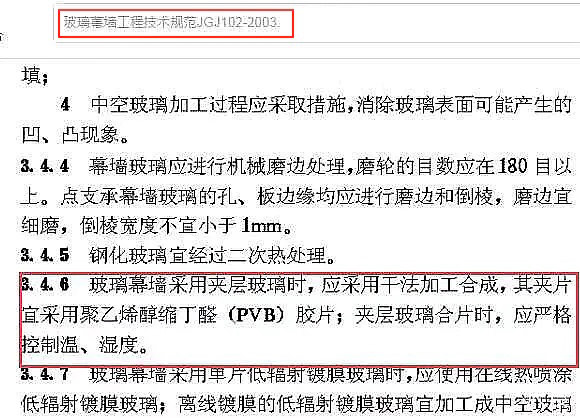

注意看图,国家建筑工业标准规定,建筑光伏推荐使用PVB膜。这主要是出于安全性考虑的。

PVB抗紫外线,保温性好,且用于建筑光伏50年耐候,而EVA胶膜25年便会发黄!

事实上,PVB胶膜的使用已有七八十年的历史,自1935年美国的CARBIDE AND CARBON CHEMICAL公司生产出世界上第一块PVB胶片之后,PVB胶膜便以优异的高安全强耐候等性能迅速占领汽车和建筑市场;

同时,国内也从1964年开始规模化生产使用PVB建筑和汽车胶膜。

在光伏发展初期,最老的光伏组件部分是采用PVB胶膜作为封装材料,以德国的佳士福PVB胶膜用于组件居多,但价格超过85元/m2,昂贵的胶膜价格使得组件成本骤增。随着降本要求的出现,研究者们逐渐发现采用EVA作为封装层可以的降低组件制造成本。

PVB封装胶膜价格的劣势使得许多组件厂家望而却步转而投向更有价格优势的EVA胶膜。

同时,随着PVB胶膜用量的减少,佳士福公司已不再生产光伏级PVB胶膜。我们可以看到光伏PVB被EVA取代,只是因为成本,其本身的性能非EVA可比!

而BipV由政策推进,对光伏组件价的格接受能力显然比讲究成本光伏电站要强得多, PVB的价格劣势将被政策以及其优良的性能抚平!

PVB乃是BIPV最佳选择没有之一!不用也得用!PVB简直为建筑而生!国家层面早有玻璃墙幕应用标准出台。

也许有人会说,那为什么PVB前几年为什么不涨,今年开始需求量增长呢?

因为今年开始,国家大力推进建筑光伏一体化(Bipv),发展幕墙光伏与屋顶光伏。Bipv今年地方相关政策就出了多少,支持力度有多大,大家都知道的。我就不再细说了。

Bipv是未来的光伏大方向,政策催化方向,后面几年将会持续放量,PVB膜的需求量也会爆发式增长!这是一个全新的增量光伏新赛道

PVB膜,传统化工行业搭上新兴赛道,价值有望重塑。联创股份、清水源、湖北宜化、东方盛虹、联泓新科、今年这些超级大牛都是传统化工搭上新性赛道导致价值重估,你说值不值得重视?

四,PVA.PVB膜绝对龙头,皖维高新。

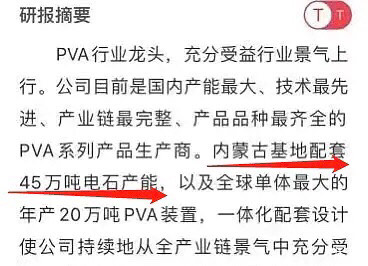

皖维高新是全球最大的PVA企业,31万吨实际产能,全球第一。(行业龙头)

PVA的原材料是电石和醋酸乙稀,2吨电石生产1吨PVA。而皖维高新,自己拥有45万吨电石,70万吨的醋酸产能。也就是说原材料自产自供,PVA涨价的部分全都是净利润。(原材料自供,涨价全是净利润)

皖维高新全产业链布局,PVA产品很多做了自己产业链上的原料。PVA 光学膜、PVB 膜、聚合助剂、土壤改良、纸品粘合剂、陶瓷粘合剂、环保以及医药和化妆品等下游行业。(一体化布局,才能活到现在)

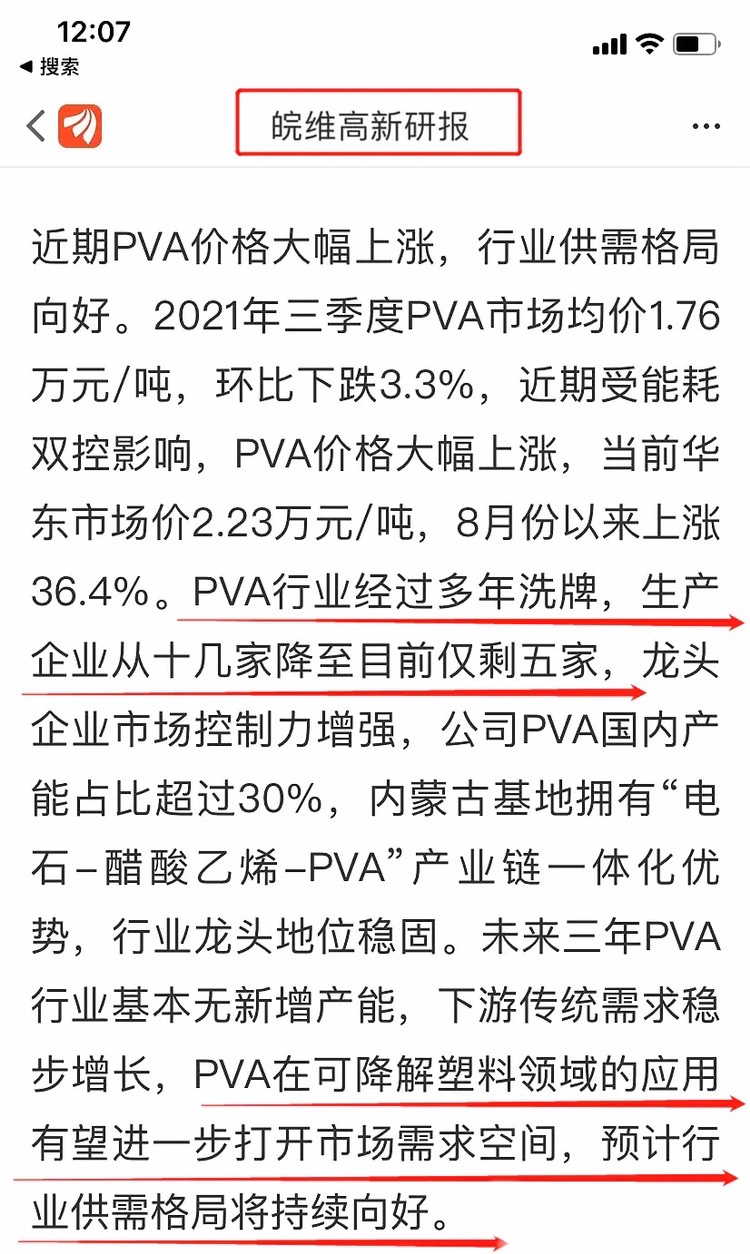

行业前期洗牌太久了,把大部分企业都熬死了,剩者为王。现在全国就剩下5家企业可以生产,而且A股除了巨无霸中国石化,只有皖维高新一家了。(稀缺性)

PVA中长期供需格局好,未来三年无新增产能。公司拥有产能31万吨/年,约占国内产能30%,未来几年国内无新增产能,海外部分产能退出,中长期PVA供需关系将持续向好。(供需格局长期看好)

皖维高新,几个要点。

1,行业全球龙头

2,原材料自供,

3,公司一体化布局

4,稀缺性

5,供需格局长期看好

6,传统行业搭上光伏赛道

逻辑是不是跟联创股份,清水源,东方盛虹一样,甚至比他们更好。

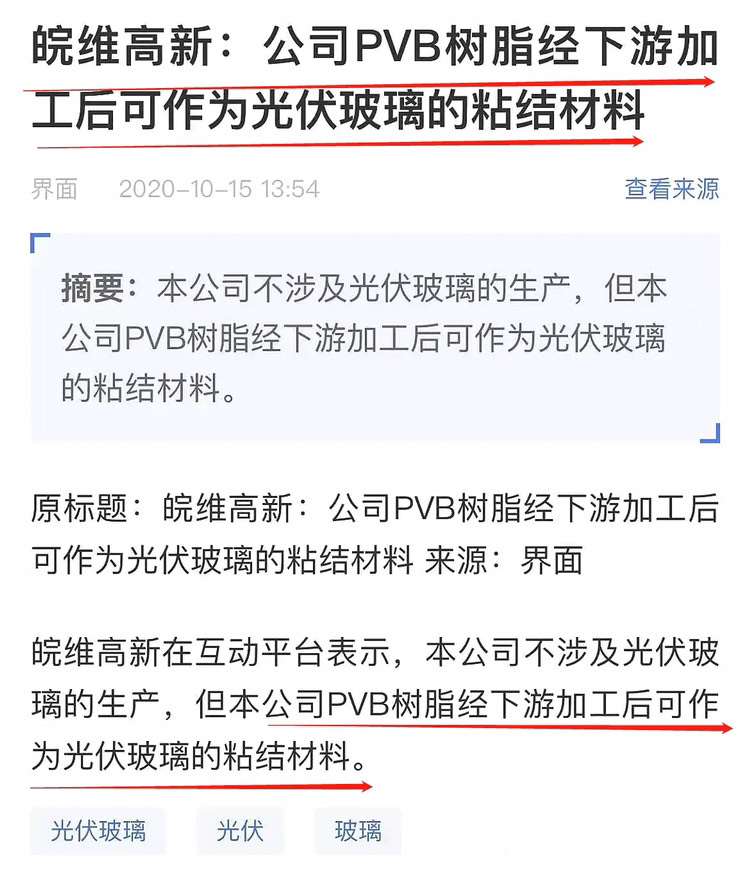

PVB树脂,皖维高新为国内独有专利技术!公司自己就可以生产PVB树脂。

而且皖维高新收购的皖维皕盛就是主营PVB膜的,加上皖维高新自己的PVA龙头,PVB树脂优势,产业链一体化,这是深护城河呀。

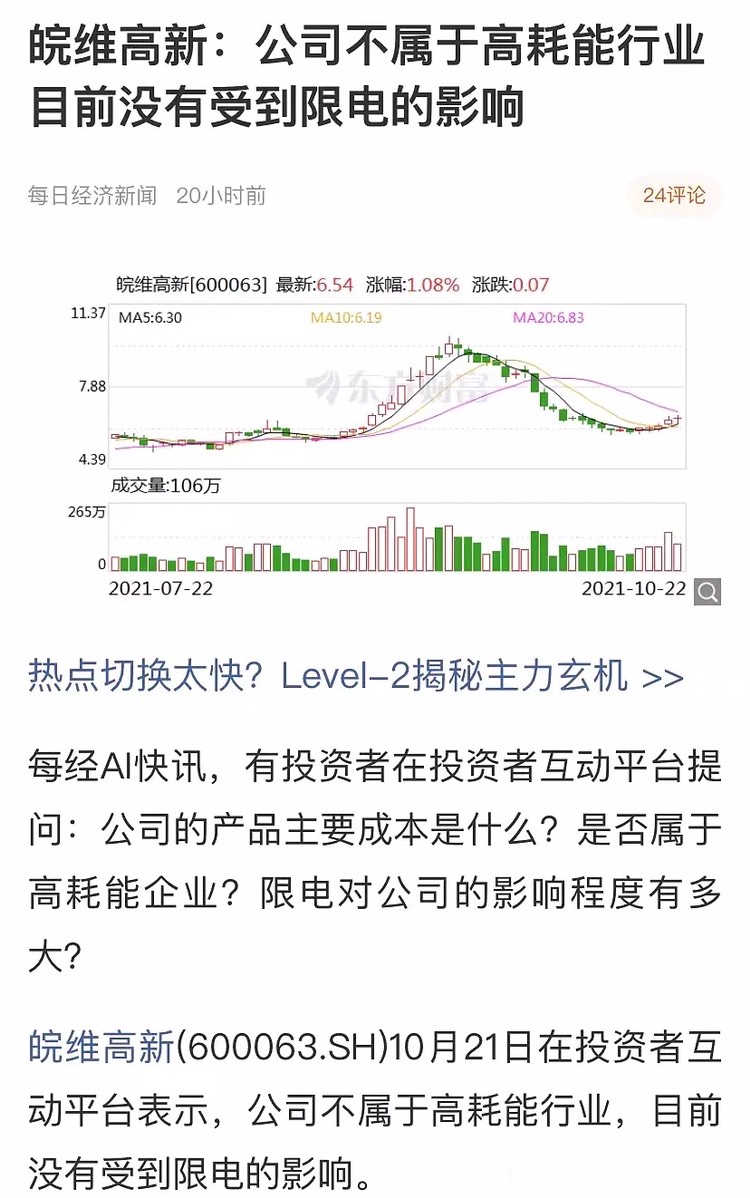

而且皖维高新最近刚回复了,公司不属于高耗能企业,不会受到限电影响。连最后一点,担心限电停产风险都解决掉了。

本人己经切入了一小波,今天调整一下,退车接人,看好的朋友可以介入。郑重声明本文所有内容均不构成任何投资建议。本文仅是个人随心笔记及个人看法,不具有任何指导作用。请读者 独立判断,风险自负。

牛

牛

APP下载

APP下载