企业分析(三十一)苏泊尔

企业分析(三十一)苏泊尔

最近老米研究了下小家电这个行业,主要研究了下苏泊尔,本文是老米在研究过程中的一些结论和看法。

还有老米决定在不影响质量的情况下,继续缩减文章篇幅,第一就是写文章确实太费时间,老米想把更多的时间用在阅读资料上(其实这更能提升文章质量),第二就是文章一长,废话就多了,很难抓到重点,阅读起来也不是很舒服。

(一)明火炊具业务

苏泊尔的业务可分为两大部分,分别是明火炊具和小家电,所以我们在讲的时候就把这两部分分开讲,首先就是明火炊具业务。

明火炊具一直以来都是苏泊尔的主打业务,公司创始人苏增福、苏显泽父子于1994年创办苏泊尔,并推出了国内第一口安全压力锅,得以快速打开市场(外号锅王)。经过20多年的发展,苏泊尔的炊具已经成为了家喻户晓的明星产品,覆盖炒锅、压力锅、煎锅、汤奶锅、蒸锅、陶瓷煲、水壶、刀具、铲勺、保温提锅等各类厨房用具。

截止2020年苏泊尔炊具炒锅、高压锅、煎锅、汤锅、蒸锅、套装锅、陶瓷煲七大品类线下总体市场份额已高达49.2%,在炊具行业无人能及。

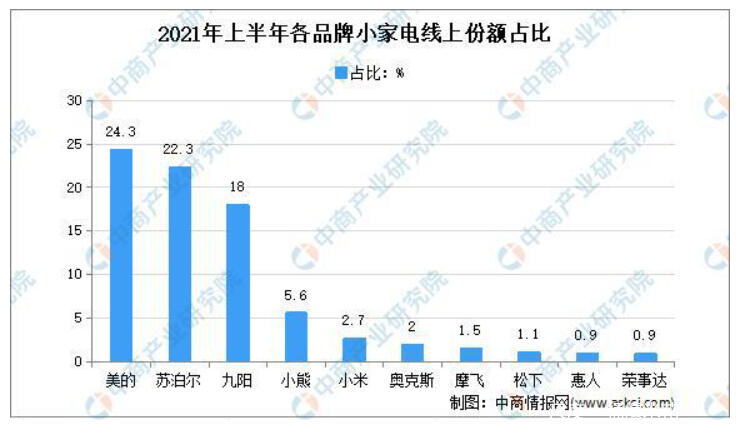

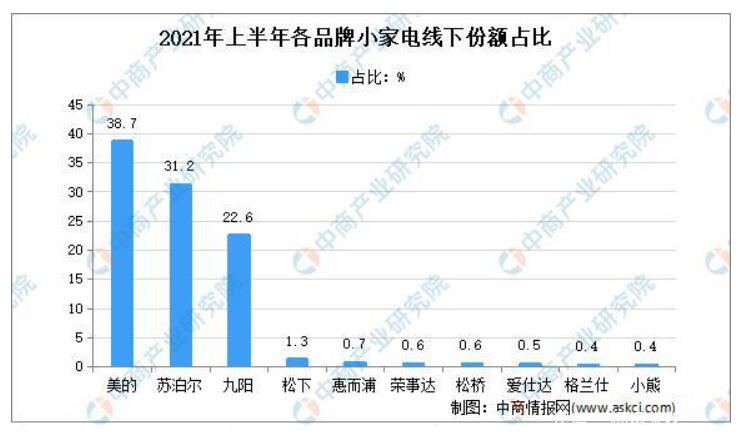

不过虽然在产品质量和知名度上,苏泊尔优势明显,但苏泊尔的渠道销售方面还是不足的,具体体现在苏泊尔线上渠道份额相比线下还有很大差距,以2020年为例,苏泊尔的线下市场份额接近50%,而线上市场份额却不足20%,这就导致在2020年受疫情影响,苏泊尔的炊具业务营收下滑了10%(疫情严重影响了线下销售,2020年线下市场占比从63%下降到52%,相应的线上市场占比得到提升)。

而2021年中报,苏泊尔的炊具业务虽然增长了44%,但也只是刚刚恢复到2019年的水平。不过整体来看,在炊具行业苏泊尔还是找不到什么明显的竞争对手,虽然公司的线上业务占比相对较低,但在行业中确是最高的(后面的康巴,赫、九阳、爱仕达、炊大皇线上份额加起来都没有苏泊尔高),提升空间也比较大,当然线下就更不用说了,所以可以很明显的判断出,苏泊尔在炊具行业的竞争力其实并没有减少。

不过虽然公司在炊具行业的地位无人撼动,但奈何目前行业的增长空间似乎已非常有限。由于国内家庭规模不断缩小,日益加快的生活节奏和和外卖服务迅速崛起等因素影响,炊具行业的整体呈现了下滑趋势。先不说疫情的影响,单是2019年炊具行业的市规模就已经开始出现了下滑,2019年明火炊具市场销售额同比去年下降8%,销售量同比下跌13%。

而且炊具产品整体的创新性是比较差的,一共就那么几种东西,还是主要以锅为主,这就很难通过创新产品增加市场规模,所以在老米看来,唯一能够推动炊具行业增长的就只有,产品的普及率提升了,当然老米说的不是家家都有的炒锅,而是蒸锅、奶锅、煎锅等其他类的锅种。

2020年,炒锅的销售额最大,占到了整个明火炊具行业的40%左右,而像日后同样为刚需的,煎锅、压力锅、蒸锅,仅占行业份额的11%、14%、13%,当然还有一些普及率更低的锅种比如陶瓷锅、汤锅等它们都仍有提升的空间,这将会是未来推动炊具行业规模增长的最主要因素。老米估计这个增长率应该是不会太高,维持在几个百分点就很不错了。

所以综合来看,苏泊尔的炊具业务虽然未来还会继续保持增长,但增速会是较为缓慢。

(二)小家电业务

(二)小家电业务

与炊具行业垂垂老矣完全相反的是,小家电行业的朝气蓬勃。

中国小家电市场的市场规模从2014年的162亿美元增长至2018年的237亿美元,年复合增长率为10.0%,且预计2023年将达到409亿美元,年复合增长率为11.6%。

目前中国家庭拥有小家电数量降低只有9.5个,美国家庭小家电个数约为31.5个,英国、澳大利亚、德国和法国家庭拥有小家电数量均在20个以上,跟中国文化相似的日本小家电数量都有16.5个。所以中国小家电行业未来大方向上,提升空间还是很大的。

而且由于2020年疫情爆发后,海外的疫情并没有像中国一样得到迅速的控制,这就加大了海外小家电生产需求开始向中国转移。外贸工厂不断收到新订单,单量激增600%,企业用工缺口大,工厂满负荷运转。海外疫情的持续,无疑又加速了中国小家电行业的发展(这也是2020年苏泊尔,国内业务营收下降,但海外业务营收却上升的缘故)。

而且小家电行业最大的好处就是目前处于创新性阶段,也就是一直有新的产品推出,去做大行业的整体规模,这使得小家电行业在增长方面,拥有了一定的不可预测性。

虽然小家电行业未来的增速不错,但是其目前的竞争环境却不太好,主要原因是小家电产品普遍技术性不高,行业进入门槛较低,每当一个爆款出现后,这个“爆款”会被快速复制,并迅速出现在其他品牌的商场列表中。而小家电修理较为繁琐,但单价普遍却不高,这让用户更倾向于,坏了就换,所以小家电还拥有快消品属性。再加上小家电产品,种类繁多,行业龙头也只是在某几个产品上做到第一,却很难做到全品类的超越对手。

所以综上原因,就导致了小家电行业的竞争非常激烈,从2018年开始,小家电产品的价格就开始整体出现下滑。当然老米认为这种激烈的竞争,大多是针对市场中中低端品牌,而头部品牌如美的、苏泊尔、九阳,所受的影响还是相对较低(这是由品牌知名度、高端品定价权、渠道覆盖面积共同决定的)。

2021年上半年,由于大宗商品原材料涨价,小家电产品的成本激增,这使得本来毛利率就不高小家电产品被动提价,行业由此出现短暂性衰退。根据中国产业研究院数据显示,2021上半年小家电零售额共计250.8亿元,同比下降8.6%,零售量11911万台,同比下降8.2%。而在行业衰退的背景下,小家电头部企业,美苏九仍然保持正向增长,其小家电业务营收分比增长了22%、21%、4%。所以目前小家电行业,虽然仍处于红海的竞争阶段,但头部格局却已经显现,对于头部企业仍会出现较好的投资机会。

好了下面我们在说回本文的主角苏泊尔。

好了下面我们在说回本文的主角苏泊尔。

苏泊尔进军到小家电领域是在2000年左右,主要的产品还是厨房小家电,2004年公司在深交所成功上市。但由于当时,炊具行业增长放缓,小家电行业竞争激烈,苏泊尔的经营出现了滑铁卢,当年其净利润和扣除非后净利润同比分别下滑17%和22%。2005年,苏泊尔虽然极力推出新产品并开拓海外市场,但收效不大,全年营业利润和净利润只与2004年基本持平。

就在这时SEB出现了(老米先对它做个介绍吧)。SEB创建于1857年的法国,目前是全球最大的小型家用电器和炊具生产商之一,旗下拥有炊具、厨房小家电、家居小家电、个护小家电等四大类、二十多个品牌,业务遍布全球150 多个国家和地区,在产权结构方面也非常稳定,其创始人家族持股比例高达41%。

从历史发展中可以看出,SEB的主要经营策略就是并购整合,早在1968年SEB就实行了并购战略,期初的目标都是国内企业,通过收购法国本土品牌Tefal和Calor,巩固了在法国本土市场的竞争地位,这让SEB尝到了并购的甜头。

1988年后SEB开启了国际化并购战略,收购德国著名个护小家电品牌Rowenta及其旗下8家子公司,并始向文化背景与法国相近的欧洲市场和美洲市场拓展。从这里我们可以看出SEB多年来积累了丰富的并购整合经验,这也是苏泊尔被并购后,经营没有衰退,反而大幅提升的原因(反观许多其他,外资对国内企业的并购,基本都是价值毁灭)。

21世纪初,欧美小家电市场增速开始放缓,而中国小家电行业却刚刚起步,再加上中国廉价的劳动力,就使得SEB把目标放在了中国,怎么进去呢?当然是老本行,并购了。

就这样同样达到增长瓶颈的苏泊尔和SEB一拍即合,SEB终于07年收购苏泊尔52.74%股权,随后由于看好中国市场未来发展以及战略原因,继续增持苏泊尔至81.17%。

· 这次合并双方自然是各有所得。当然苏泊尔其实得到的更多,首先苏泊尔从此可使用SEB的相关专利技术,只需按照与该等许可技术相关的产品的净销售额的一定比例向SEB支付使用费(目前为营收的4%左右)。

第二苏泊尔获得了常年来自SEB稳定的代工订单,2007年后SEB及集团下属子公司逐渐将有关炊具和厨房用电器产品的OEM订单转让给苏泊尔。苏泊尔从代工订单获得的毛利为产品转让价格的18%,这使得苏泊尔成为了SEB背后的工厂。当然目前市场有这样一种看法,那就是于SEB的合作,虽然使得苏泊尔拥有了稳定的代工业务,但却扼杀了苏泊尔自身的海外业务增长。

老米并不认同这种说法,因为最初如果没有了SEB的支持,就算让苏泊尔大力发展海外业务,它的成功率也会非常低。首先欧美的小家电市场,包括炊具市场已经相当成熟了,各种品牌的地位都已经固定,苏泊尔是很难后来居上的,强大如海尔,在欧美的业务也是常年止步不前,后来只能通过收购来进行业务扩张,更何况苏泊尔了。其次小家电行业技术壁垒非常低,竞争激烈,基本打的是渠道战和品牌战,在进入海外市场经营过程中,很难建立起有效的渠道网络并打造品牌知名度。

还有市场观点说,发达国家进不去,难道不会去发展中国家?老米只想说,难道你以为全世界发展中国家都是中国么?都会拥有中国的经济增长奇迹?都会有着丰富的小家电需求?其实这是不现实的。

而SEB的收购策略,却是可以略过前面从0-1的困难时期,直接进入从到1-2的经营阶段。而苏泊尔作为其背后最大的代工工厂,必定会享受其并购带来的订单增长。这还不香么?

第三,SEB在人力资源、财务和IT等方面也会为苏泊尔提供支持,为苏泊尔在生产基地布局、生产工艺优化及提高生产效率等方面提供支持和帮助。而且通过全面纳入SEB全球采购体系,可以利用采购的协同效应降低公司的采购成本,规避原材料价格波动风险。

而SEB会获得的就是从此打开了世界上增长速度最快的中国市场。

苏泊尔自从被SEB收购后,业绩增长瓶颈从此突破,其小家电业务开始进入高速发展阶段,净利润由2007年的1.72亿增长到2020年的18.46亿。

从目前的竞争格局来看,苏泊尔老二的地位是定下来了,因为苏泊尔的小家电产品在其市场的占有率基本都是老二,有的甚至是老三、老四,就连苏泊尔主打的厨房小家电也是如此,比如,电压力锅美的占有率38%,苏泊尔35%、电饭煲美的28%,苏泊尔25%,空气炸锅美的15,苏泊尔14%,,,,,。当然九阳也不例外,除了豆浆机(占有率70%)和破壁机(36%)能够超越美的,其余的也是老二老三,甚至还没有苏泊尔高。

在小家电领域要想让苏泊尔,和九阳跟美的去竞争,确实有的强人所难,美的无论从品牌知名度上,还是渠道布局上,都超越苏泊尔、九阳。苏泊尔不是号称线下渠道覆盖面广么,美的更广。九阳不是注重研发么,美的2020年的研发费用为101亿,是九阳3.46亿的29倍。短期来看,苏泊尔、九阳,可能在某一产品上超越美的,但长期来看,在这个产品多样化的小家电市场,具备品牌、渠道、研发优势的美的集团必定获得最终的胜利。

所以目前小家电市场的格局就是一超两强,一超美的、两强苏九。

当然当不了老大,并不代表业绩就没办法增长,老大有老大的增长率,同样老二老三也有老二老三的增长率,苏泊尔仍然可以称为龙头企业。

(三)估值

估值方面老米还是坚持远看是胖子还是瘦子的原则,粗略计算(主要太复杂的确实也整不明白)。

目前国内的炊具市场近几年虽然出现下滑,但长期来看仍然可以保持低速增长(下滑虽然有疫情的原因,但也是因为炊具产品具有周期性,目前可能处于周期下降阶段),随着中国消费水平升级,饮食多样化需求增加,非炒锅一类的炊具产品普及率增加,再加上苏泊尔市场占有率的提升,老米预计未来五年苏泊尔炊具业务的年均增长将会略高于通胀。

苏泊尔小家电业务的增长就比较乐观了,目前国内的小家电市场仍处于高速增长阶段(预计年均10%左右),而苏泊尔作为小家电市场的龙头企业,必定能够享受行业带来的增长。

在加速苏泊尔每年稳定的海外代工收入,所以综合来看,老米估计未来五年苏泊尔的年均增速将会达到14%(具体肯定是不准的,作为毛估还可以)。那么以2020年业绩为基础,假设未来五年其净利润保持年均14%的速度增长,将达到35.5亿,假设以25倍市盈率卖出,市值将达到,887.5亿,而目前的市值为400亿,目前买入五年可以翻一倍,年均收益15%(仅仅作为参考,其实并不准确),所以看价格还是比较低的。

文章写了好几天了,今天一看苏泊尔的估价居然涨停了,早发一天好了,这样老米就能跟大伙吹,都是我的功劳了,哈哈。

由于前段时间,老米有些事要处理,实在抽不出时间来看资料写文章,索性就停更了一个多月,这期间老米的内心是充满焦虑的。好在目前的生活作息基本上算是恢复了,老米又能够拥抱投资的海洋了,又能跟大伙们畅谈了,这种感觉真好。

最近市场,许多蓝筹都有了反转的迹象,因为估值杀的确实差不多了,所以老米有种感觉,本轮蓝筹股的大熊市,或许已经要结束了,在过一段时间股市的春天就要来临,蓝筹股反弹在即(当然这是老米瞎猜的哈,千万不要做投资的依据)。

牛

牛

APP下载

APP下载