记得在2021年6月20日写过《美的和格力的对比分析》,接着6月23日写了《投资VS不投——关于美的负面消息的分析》。

当时的判断是美的值得投资,格力放弃投资。

回过头看,格力当时股价约48元(前复权,下同),现在约39元,下跌约-18.8%。美的当时约72元,现在约77元,上涨约6.9%。

现在重新回顾一下原文,发现当时的分析仍不过时,这里先转载此次,待2021年年报出来,接着分析。

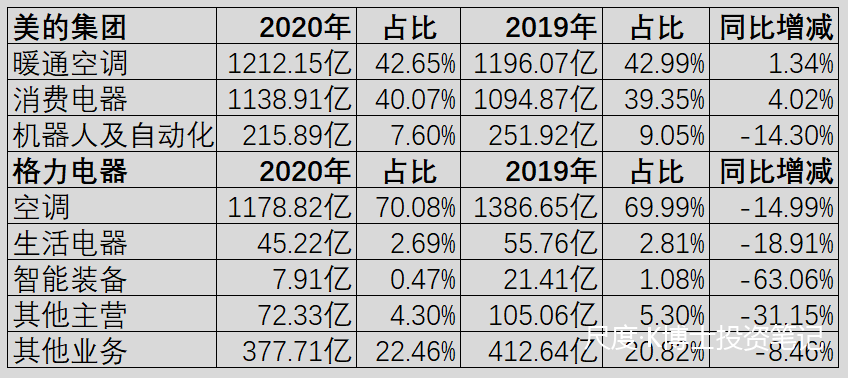

下面开始正篇:本文将以企业发展篇、财务分析篇、公司估值篇三个篇章,对美的和格力各方面进行比较分析。主营业务评价的标准是营收占比,不能投资做了某事,就算到主营业务中。好比某人开车上班,花钱加油,每天开车上班,又投入时间,不能说主业是司机一样,还要看是否以此为主要经济来源。由上图可知,美的集团主营业务为暖通空调和各种消费电器;格力电器主营业务为空调。如果看营收的话,美的主营业务营收几乎是格力主营业务营收的2倍。美的覆盖空调和几乎全品类小家电,格力空调质量和品牌更胜一筹。但是再好的技术没有反应到营收上,也只是水中花、镜中月,看着好看,就是赚不来钱。两家企业都十分重视研发投入,研发上的竞争力没有拉开距离。空调和白电两家企业面临的天花板是一样的,只是在白电领域美的比格力近几年走的快些。格力急需要爆出白电大单品,形成口碑;改变消费者,提到格力只想到空调的固有印象。智研咨询发布的《2019-2025年中国空调行业市场专项调查及发展趋势分析报告》显示,中国家庭空调渗透率已经从2000年的12%上升至2007年的48%,进一步上升至2017年的97%,增长明显,成长路径类似于日本。2017年中国家庭空调保有量与20世纪80年代日本类似,户均一台左右。2017年中国户均保有空调0.97台,按照推算,2027年中国户均保有空调1.71台。10年增长不足1倍,做投资的口算即可以算出增长率并不高。这里想提个问题,智研咨询报告卖给了谁?智研咨询有的数据,各大公司有没有?空调天花板问题,其实公司比我们甚至比智研咨询有更准确的信息,所以两家企业都选择了国际化和扩展产品线。只是美的比较成功,格力就比较危险了,营收和空调需求量极大相关。机器人和智能装备领域市场前景都很广阔,未来十几二十年后,变成最大的主营业务也不无可能。综上,两者均面临国内空调市场增长缓慢的现状,只不过美的白电增长良好,机器人未来可期。格力白电和智能制造前景都还不明朗。补充说明:如果“每个月收入1000元的6亿人”能够在国家支持的情况下,收入有较大幅度增加,可能会带来一些增量。但这个速度和国家支持不富裕人口的力度有关,暂时还看不到需求增长。家电领域,美的应该没有把格力当成竞争对手,虽然没细看小米,随着家电智能化发展,智能家电类,小米可能是美的有力的竞争对手,这个有时间会再详细分析。机器人领域,美的投资库卡,库卡本身是全球工业机器人四大巨头之一,虽然有很多人不看好这次收购,但没有明显证据证明这次收购是失败的。格力的智能制造,包括工业机器人,还有精密机床等。恰巧前段时间上了一堂精密制造的课,课上讲了精密机床,并且列举了国内车床或者加工中心等技术领先的企业,格力并不在列。格力在模具制造领域应该还不错,毕竟制造业这么多年,但是体量太小,暂时不具备研究价值。先解释字典中优势的意思:比对方有利的形势或能压倒对方的有利形势。

空调:美的品牌逊于格力,性价比有人认为美的更好,这两点综合下来算平手。或者成败论英雄角度上看,2020年空调这一项,两家营收总额几乎相等。家电:美的家电和格力家电销售已经不在一个数量级上了,美的胜。智能制造:并没有把积累的技术转化为营收,更没有形成品牌。既然叫团队,那么就不止一人,但是在董小姐眼里,格力能堪大任者仅她一人,所以迟迟没法卸任。美的第一代创始人已经完成CEO交接,目前由职业经理人管理公司。美的主要风险是商誉,一种说法企业多元化经营失败风险较高,二是跨国并购失败概率也很高。但是商誉减值仅仅影响几年报表净利润,其实钱早就花过了,并不影响现金流量。吉利收购沃尔沃用了很多年,有些事情逐步实施,才有了较为成功的结果。恰巧这个也是去年上课的时候,浙大研究二十多年跨国并购的陈老师讲过此案例。格力风险主要是管理人后继无人,董小姐一直找不到合适的人。但迟早有一天需要,如果那个时候没有合适的人,可能使格力需要几年时间调整。但我相信张磊和董小姐,应该一直在寻找、培养合适的接班人。企业发展篇分析完,投资哪家公司已见分晓,本没有必要再分析格力财务情况了。美的现金及现金等价物约为1119.24亿元,有息负债约为850.40亿元。格力货币资金1364.13亿元,有息负债约为303.06亿元。这里要说明的是格力货币资金就覆盖了有息负债,不需要再统计现金等价物,知识要灵活运用。两家财务安全均没有问题,而且格力的现金更充沛,负债更少,财务安全性更高。

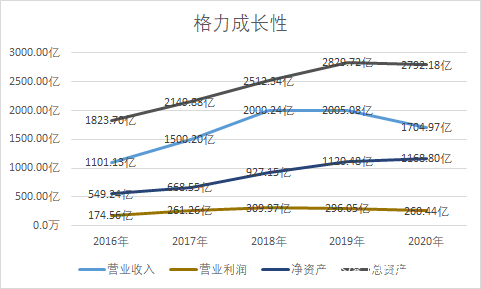

观察美的集团成长性,除总资产增长较快外,其他各项指标缓慢上升。

观察格力电器成长性,近年来有些指标已经开始停滞上涨。

两家对比除了增长速度的区别,各项指标净值,包括美的之前落后的指标,也已经全面反超格力了。

看过老唐分析,美的和格力记账方式的不同,导致的利润率和周转率不具有可比性,这里就不做对比分析了。

公司盈利能力:美的6分,格力5分。

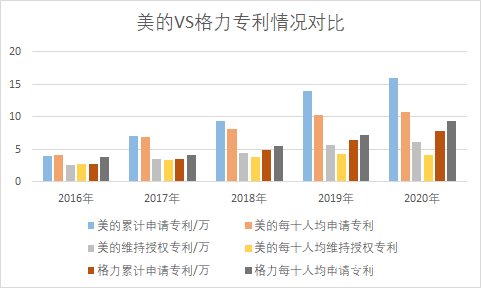

由于美的年报列出了维持授权的专利数量(值得花钱维持有效性的),格力仅列出了累计申请专利数量,所以得出如上对比图。

由图中可知,美的累计申请专利数量和人均申请专利数量一直大于格力,甚至值得花钱维持有效性的专利数量几乎要追上格力累计申请专利的数量。

粗略计算,格力需要保持申请专利80%~90%的通过率(美的这一数据不到50%),并且通过专利全部具备维持授权价值时,两家企业真正有价值的专利数量才大致相等。

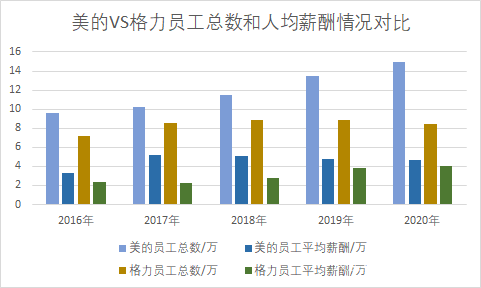

由上图可知,美的员工总数逐年增加,人均薪酬基本保持稳定;格力员工总数保持稳定,人均薪酬略有增加。

美的近五年来,历年员工总数和人均薪酬均大于格力。

无论是企业成长性分析还是综合分析,美的近年来都呈现稳步增长情况,格力似乎增长不明显。

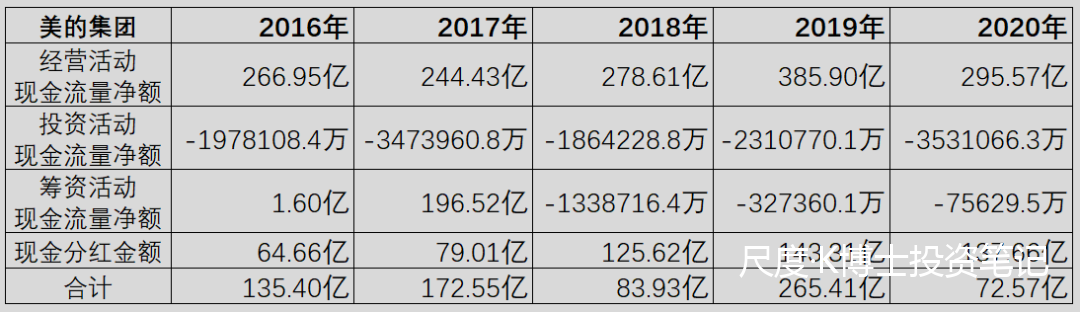

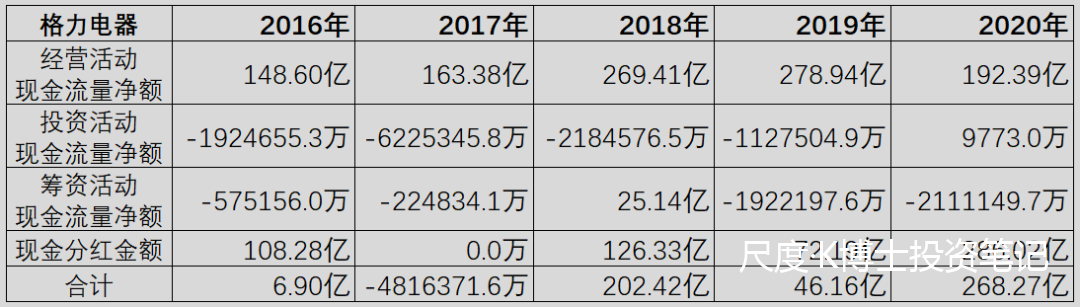

观察美的和格力现金流量情况,美的近三年呈“+,-,-”型的奶牛特征,格力虽然出现过“+,-,+”情况,但主要还是呈“+,-,-”型的奶牛特征。

2020年初露老母鸡特征,投资现金流净额为+的原因,主要是收回投资收到的现金增加及投资支付的现金减少所致。

综合分析评分:美的8分,格力7分。

篇幅所限,有些现象没有深挖原因,待以后单独分析美的时,再解释现象背后的原因。

综上分析,美的综合得分82分,所以美的估值打八二折,格力暂不投资,待格力综合得分有较大改善时,再考虑投资。美的近五年归母净利润增长范围为:12%~20%,保守估计采用12%的增长率。2020年归母净利润为272亿元,预计2023年382亿元。按照无风险收益率3%~4%,市盈率合理范围为25~33,保守估计采用25倍。2023年估值382*25*0.82≈7831亿元,对应股价111元(总股本不变情况下)。

根据《一文解读怎样选股、分析股票,如何估值?何时买入,持有心态,何时卖出?》选择分3次买入,原则是跌得多,买的多,总持仓不超过15%。力求不错过增长,同时也不忽视衰退,更要不负时间的玫瑰。

从零开始分析白电两大巨头——美的和格力的对比

从零开始分析白电两大巨头——美的和格力的对比

牛

牛

APP下载

APP下载