财报选股|比亚迪业绩分析及展望

财报选股|比亚迪业绩分析及展望

本集团主要从事包含新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极拓展城市轨道交通业务领域。

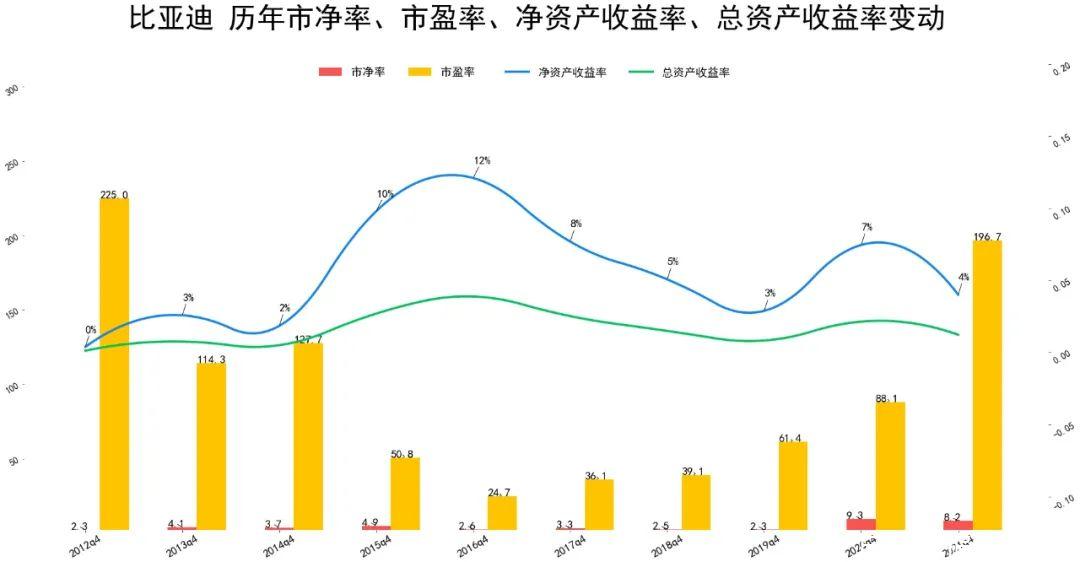

1、资产质量和估值

公司上市以来资产质量属于比较一般的水平,净资产收益率很少高于10%,2021年净资产收益率4%。

由于公司生意有周期性,估值与资产质量呈负相关,资产质量高的时候估值低,近几年资产质量低,反而估值高。

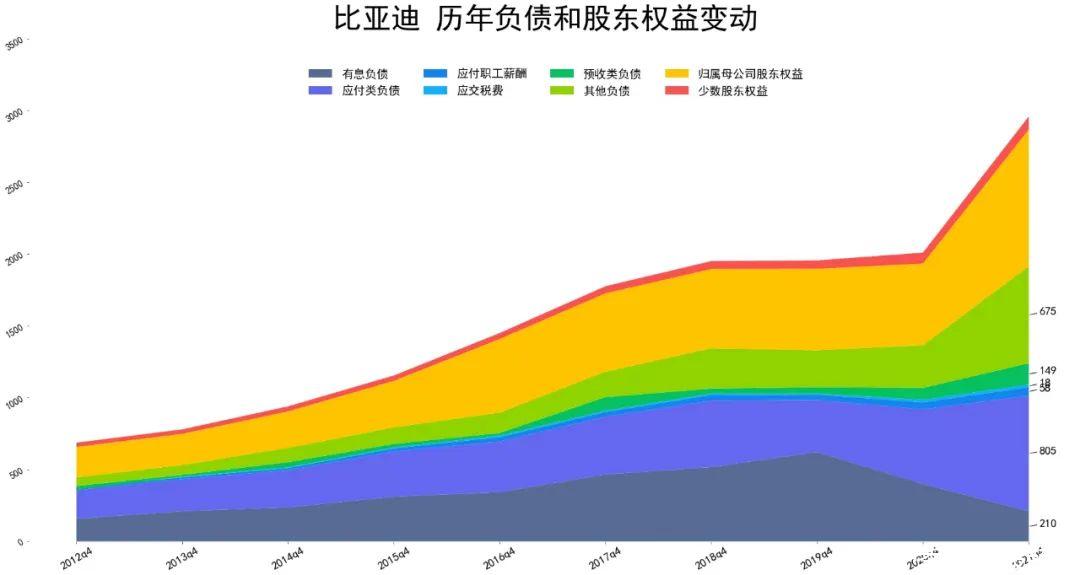

2、资产负债表

资产端,公司占比最大的资产是固定资产1013亿,其次是现金类资产574亿、存货434亿、。

负债端,占比最大的负债是应付类款项805亿,有息负债210亿,远小于现金类资产574亿,公司现金流充足。

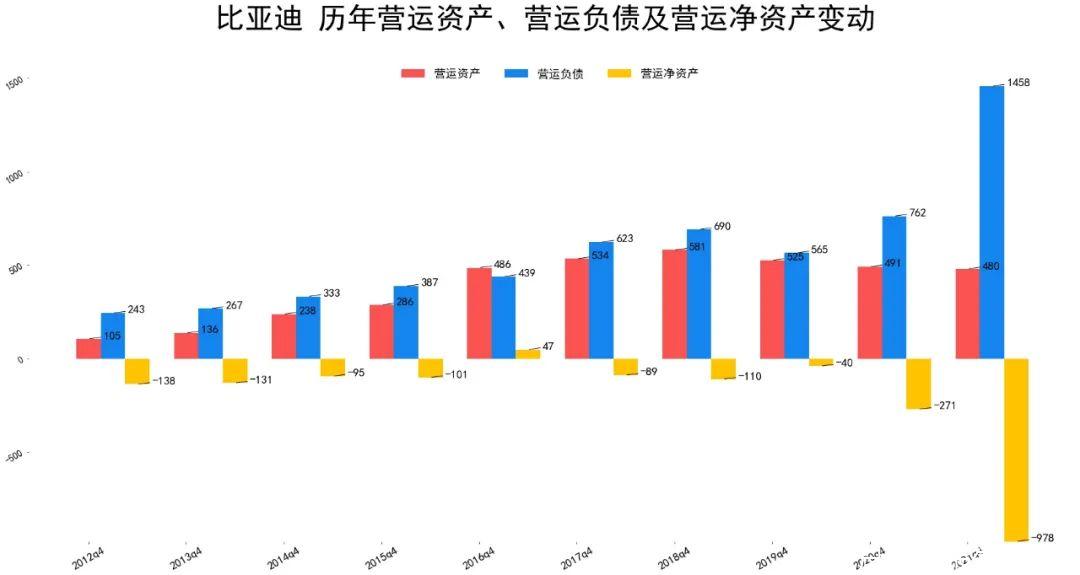

公司营运净资产2020年开始远小于零,说明这一年公司在产业链上议价能力明显提升。

3、利润表

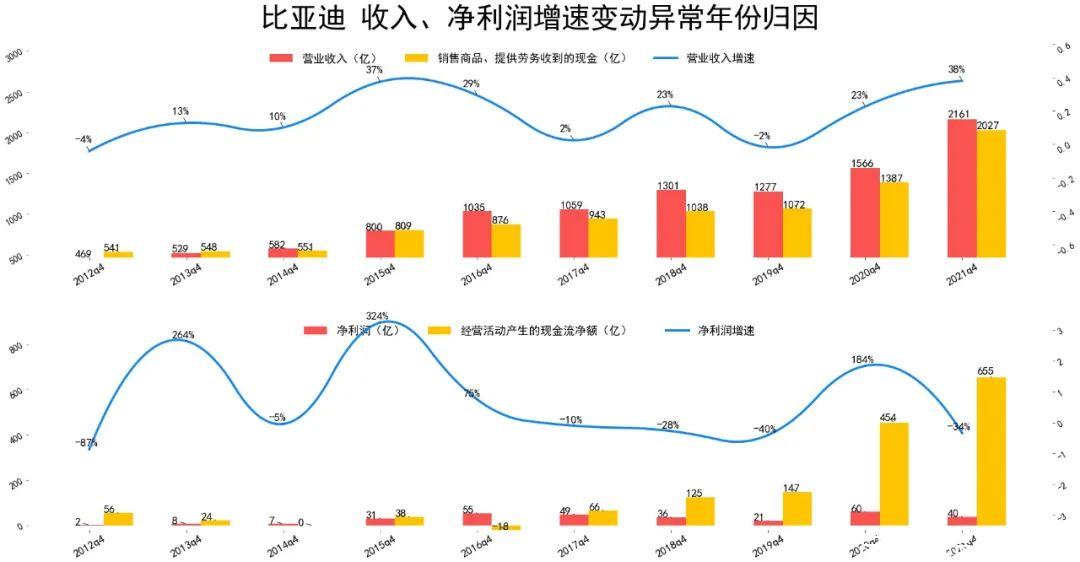

公司上市以来营业收入、净利润都有周期性,2021年营业收入增速38%,接近上市以来新高,净利润增速-34%,由于公司业务多且周期不同,建议参考年报单独分析不同业务增速。

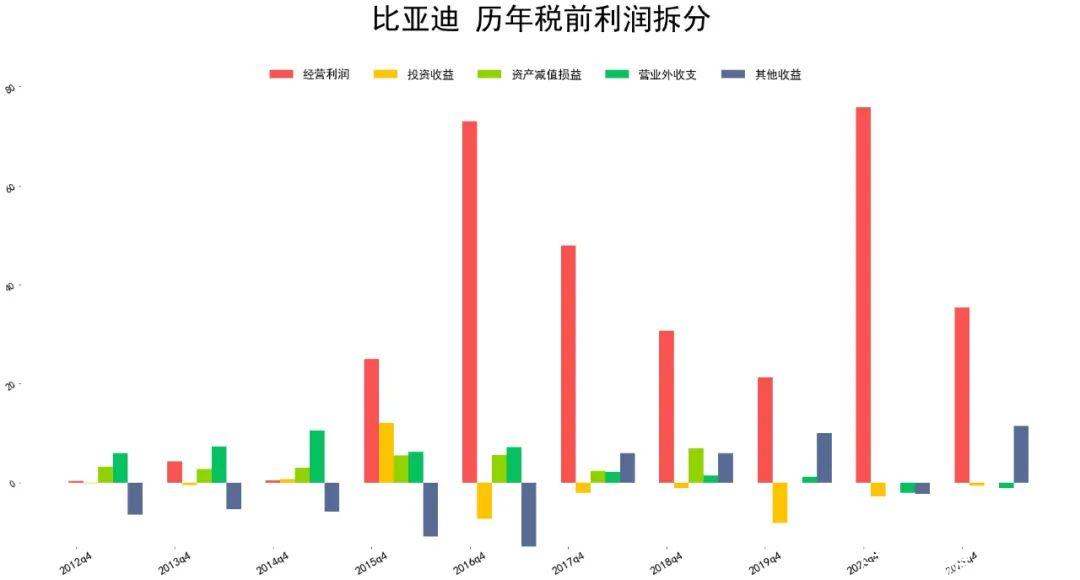

公司税前利润中,主营业务占比接近60%,每年有规模很大的补贴收入。

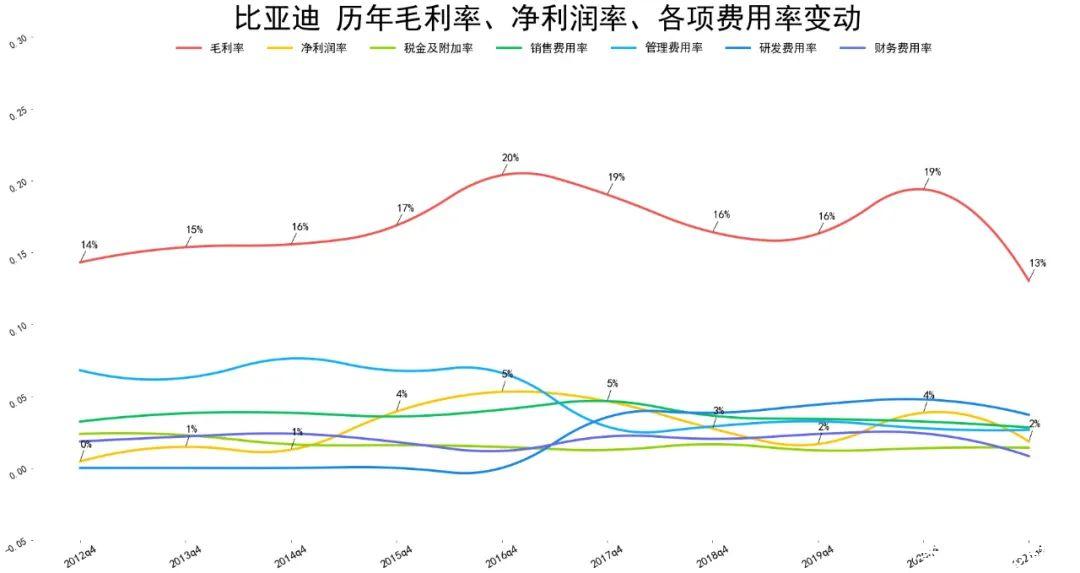

公司毛利率长期在20%以下,净利润率长期在5%以下,公司净利润率属于非常低的水平。

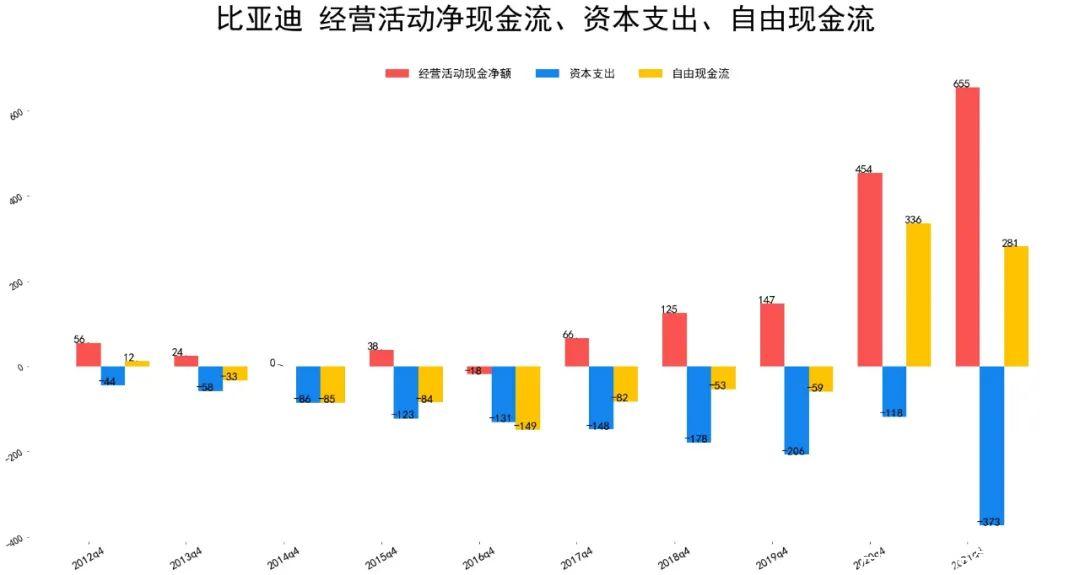

4、现金流量表

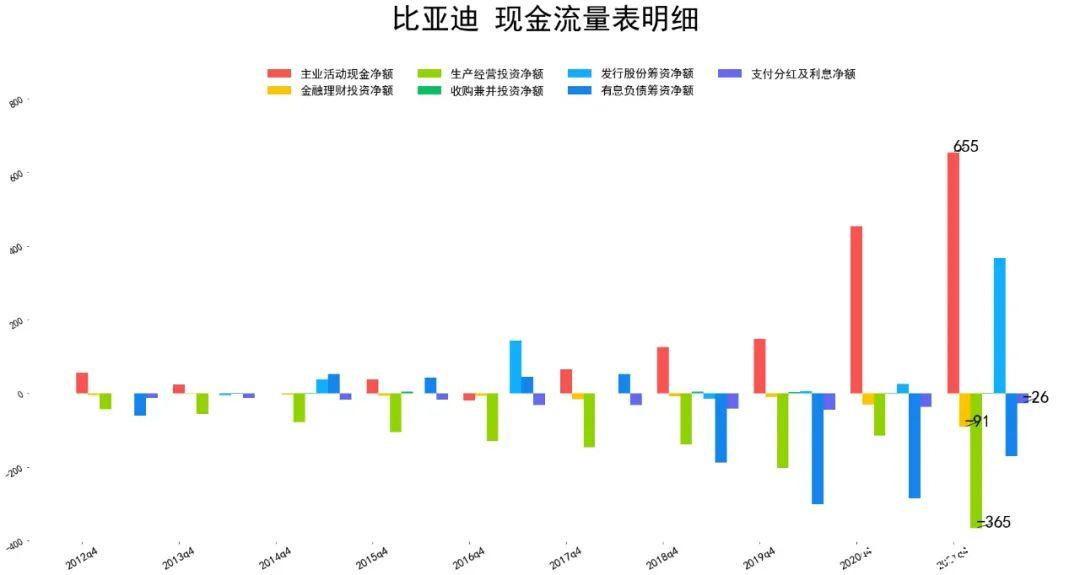

公司现金流量表主要是主营业务现金流入、生意扩张现金支出、分红分掉的现金。

公司近几年主营业务赚到的现金总体趋势与净利润一致,2021年创了历史新高,生意扩张支出的现金逐年增长,且2020年以前大于主营业务赚到的现金,2020年及以后公司造血能力才转正。

由于造血能力差,为了解决资金短缺问题,公司长期通过有息负债和股权融资筹集资金。

5、未来展望

公司没有披露业绩目标,披露了部分行业数据。

根据中国汽车工业协会的数据,二零二一年全年中国汽车产销量分别为2,608.2万辆和2,627.5万辆,结束了自2018年以来连续三年的下降局面,同比小幅增长3.4%和3.8%。其中,新能源汽车市场呈现出爆发式增长,全年产销量分别为354.5万辆和352.1万辆,同比均增长约1.6倍,全年渗透率大幅攀升八个百分点至13.4%,十二月单月渗透率更高达19.1%。中国新能源汽车行业已经从政策驱动转向市场拉动的新阶段,呈现出市场规模和质量双提升的良好发展态势。

牛

牛

APP下载

APP下载