美国经济为何如此强劲?如果预言只是流言,将会有灾难性后果。

美国经济为何如此强劲?如果预言只是流言,将会有灾难性后果。

11月28日,对岸进行了国债拍卖。

2年期国债拍卖540亿美元,5年期国债拍卖550亿美元。

从今年8月开始,中期国债都按每月额外30亿美元的递增规模向市场抛售。

以5年期为例,7月是430亿美元,8月是460亿美元,9月是490亿美元以此类推。

短期与长期则不一定,但总体规模不断叠加是毋庸置疑的。

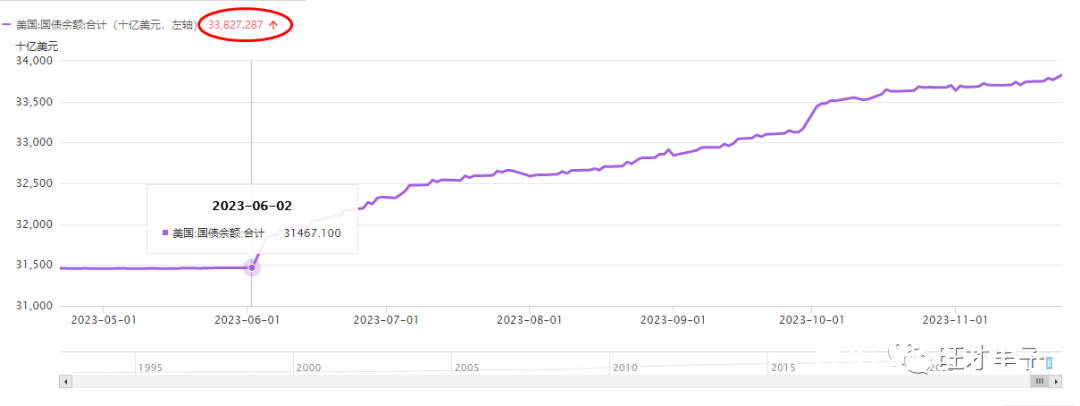

美国国债余额从6月初的31.4万亿美元,升到了33.8万亿美元。

短短半年不到时间,国债净增了2.4万亿美元,按下跌后的汇率7.13元计算,相当于17万亿人民币。

讲到这里,或许已有人明白,为何美国的经济能够在如此高的借贷成本下,依然能保持强劲了。

这是一种靠政府主动负债推动的繁荣,符合凯恩斯的“挖坑理论”。

发行国债原本是短期回收流动性,中长期又释放流动性的一个过程,拉长时间来看似乎对于货币市场没有什么影响,因为总量不变。

但作为全球一般等价物的美元,情况又有所不同。

1、每期发行国债都有外国投资者以及外国政府参与其中,这使得美国回收的流动性,包括了大量的外资。

2、每期发行国债也有养老基金参与其中,这些养老基金本来就没有在市场上流通。

3、每期发行国债还有联储银行参与其中,联储银行的Money是哪里来的?

所以,发行国债回收了国外、国内的闲置货币,再通过政府把Money花出去,投向社会。

可以把这种行为,定义为全球市场上的货币再分配。

本来是美联储通过加息想要QT(收紧),结果政府却通过发债变成了QE(宽松)。

一方面,经济强劲在高息力压下已显乏力之象,另一方面,政府替代联储投放货币来支撑经济。

在三权鼎力下,政府与联储各有各的诉求与无奈。

QE容易,QT难,正是当下最为纠结的写照。

祂们都以各自的参照标准,“尽力”扮演好自己的角色。

就目前来看,政府占了上风,联储用“静观其变”来替代了强硬加息。

还有半个月,就能召开议息会议了。

美联储又有机会大展宏图,直抒胸臆了。

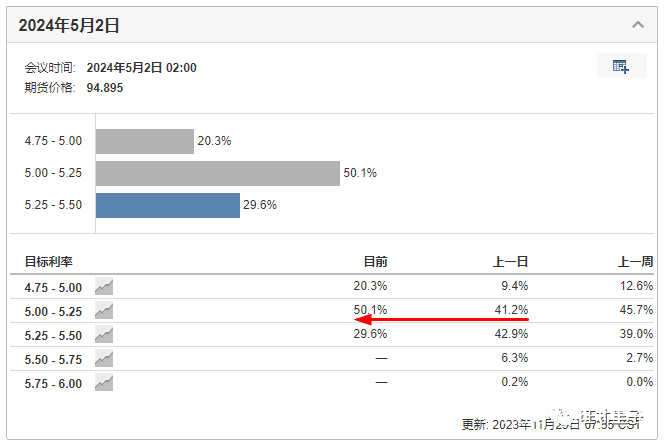

明年5月首次降息25个基点的概率已从41%升到了50%,如果预言能够成真,意味着明年美联储将向市场高举白旗。

但在那个时间节点没来之前,守城者总会以高昂的斗志宣誓要坚守到底。

否则,祂就不是一个合格的将领。

而且,这种预言只是流言,美联储会极力反驳这些危言耸听的流言,以壮胆色,以振军心。

即使守城者,心中也有意投降,但总会极力掩饰,以维护自己的光辉形象。

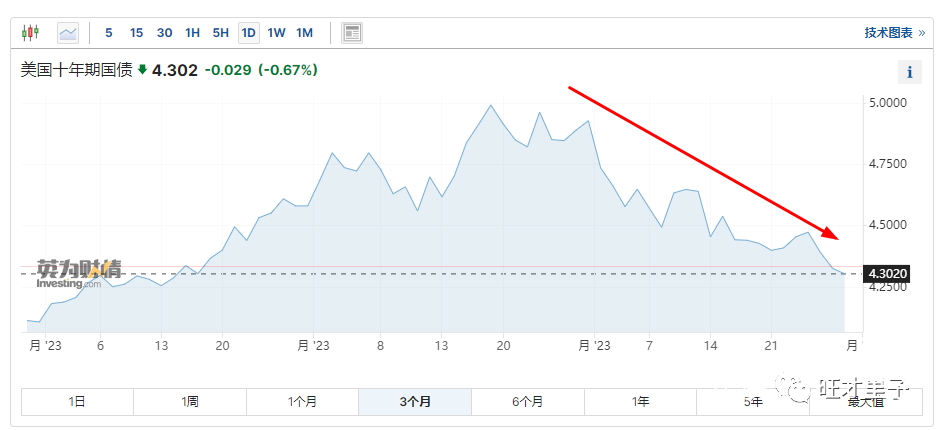

最近一个月,十年期美债收益率从接近5%,回调到了4.3%。

收益率跌了14%,意味着美债交易价格涨了14%。

如果把美债当做商品,商品的涨价,意味着美联储调控的失败。

一个月前,美联储曾借口美债收益率高涨来代替加息,今天,这个借口将不复存在。

或许,祂会提前向市场释放信息:

有鉴于十年期美债收益率的回调,“静观其变”的政策将变得不再可取。

那么,如果在未来的6个月内再有一次加息,将打破所有投资者的预期。

市场将迎来天崩地裂般的灾难性后果。

当然,这也不是联储想要的结果,因为,这样会遭到世人的唾骂谴责,危及极力塑造的江湖地位。

于是,祂会一如既往地引导预期,用似是而非的言论来达到“加息”的效果。

最为重要的是本周即将要公布的各组数据,将会增强或削弱美联储的声音。

让我们“隔岸观火”,“静观其变”。

以上纯属个人情感展现,聊博一笑。

牛

牛

APP下载

APP下载