开始的时候朋友给我推荐这家公司,初步扫了一眼公司的财务状况,第一反应是:一定财务造假了,这报表太完美了。后来在详细的研究过程中,发现公司的确是一家好公司,也是一家“穷得只剩钱”的公司了。

1.穷得只剩下钱的一个公司

我们对美亚最开始质疑集中于两点:

1.先不用看到底是做什么业务的,单单一个制造业,能有超过50%的毛利率,营业利润在40%左右,这是不可思议的(虽然营业利润率里有非经营性因素)。即便是剔除补贴和投资收益10%左右,最后的净利润率也有30%,几乎和其它制造类企业的毛利率类似。

2.企业的现金资产占比过高,2018资产总计27亿,但其中现金(含理财)就是20亿,占比3/4的样子。公司是真的穷的只剩下钱了。剔除类现金自产之后,公司主要就是固定资产、存货和应收,合计5.6亿资产,而且都是很好审计的科目。

到这里,我们几乎看到的是一张非常干净的资产负债表和盈利能力超强的利润表。这种情况下,我们有理由怀疑这份报表“太过完美”。在后来的求证过程中,我们发现,16亿的理财,给公司带来了差不多6000多万的投资收益,利率差不多4%左右,基本符合行业情况。如果排除了现金科目的造假之后,其他的科目根本隐藏不了过多的虚增利润。毕竟公司一年的利润就在5个亿左右,怎么藏呢?

除此之外,现金流量表显示,企业的盈利质量非常好,经营性现金流匹配的非常好。投资性现金流的流入流出目前看来主要是购买理财产品。毕竟流入/流出基本是50亿的体量,差不多基本购买的都是3-4个月的理财产品,公司流动性很好。

对利润表上的盈利水平,是我们一直质疑的重点所在。太赚钱了,一个这样的设备不应该这么赚钱,特别是在国内已经基本国产化的情况下,目前在国内已经基本很难看到进口的色选机销售了,主要是进口产品性价比不高。需要知道,如果老板铁了心的通过分红,然后体外循环,隐藏关联交易的情况造成的一个超高的毛利率,仅仅从财务报表分析上,我么根本无法得到有效的证据。你可以怀疑这个净利润率不正常,但是你不能说这是假的。然而值得庆幸的是2017年上市之后,我们有了一个可比较分析的对象。

2.美亚与泰禾财务数据比较

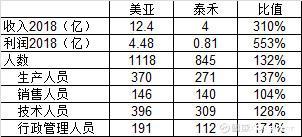

我们整理了一下和的财务数据如下表所示:

我们从其中可以看到:二者的净利润率的差距,主要在于销售费用率的差异和管理费用率的;二者绝对的盈利水平比较高,但是如果剔除投资收益、补助和营业外收入而言,泰和的净利润率大概只有10%左右,美亚的会高一点,大概在25%左右。这个数据基本能落入一个制造业的合理范围:色选机行业小,竞争不激烈,进口替代已经基本完成,格局稳定,主要玩家的财务水平基本类似。我们下面的任务是要解释二者在销售和管理费用上为何差异有25%如此之高。我们主要从结构和规模的角度来考虑这个问题。

我们在美亚2018年的年报中发现:

而在泰禾2018年年报中:

从这里我们可以看到,美亚原来是建立直销为主,后来逐步的在向经销转型。这个可能是美亚销售费用率低的原因,但是这不足以解释全部。

还有一个可能的解释是是二者产品结构不同,美亚的CBCT的毛利率高,费用率可能较低,但是似乎无法解释为什么二者的毛利率类似,但是费用率差异很大。我们需要知道,品牌这个东西,影响的是毛利率,从二者毛利率的对比上,我们无法有效看到美亚可以因为品牌而获取明显的溢价。那么到底是什么因素导致了二者在费用率上的巨大差异?我们开始的时候很难理解为什么会有很大的差异,后来我们发现在管理和效率上,两个公司差异巨大。但是由于资产负债表上的现金科目较多,我们无法直接用所谓的周转率来衡量效率,并且二者销售模式和业务模式也有所不同。在仔细斟酌之后,我们选取了两个指标:

a.存货与应收款占销售收入的比重;b人数与薪酬的对比。

对于第一个,我们可以明显的看到,的应收+存货占销售收入的比重2018年在29%左右,但是泰禾的这个数据是在46.7%左右。这个数据能从一个侧面反映二者的管理效率。并且从年报阅读中的一个主观感受是:美亚更强调研发和管理,而泰禾更强调销售。第二个指标就很有意思了,如下表所示。

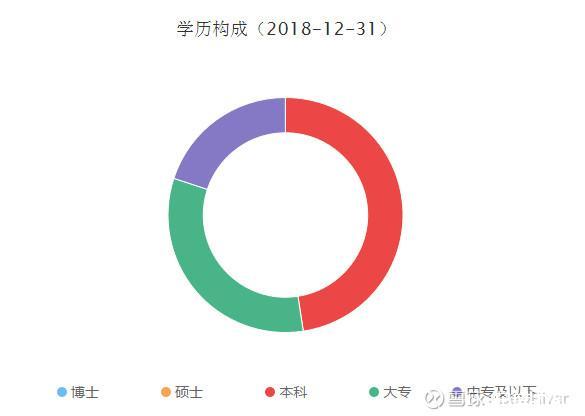

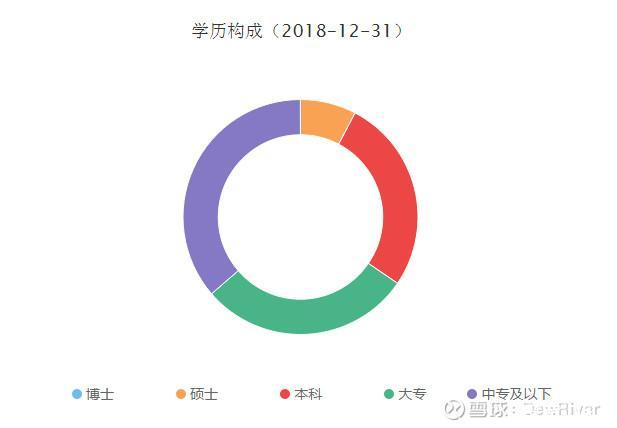

从上面可以看到,美亚的人均产出是110万元,人均净利润是36万;泰禾人均收入是47万,人均利润9.6万,很显然美亚的人均生产效率是很高的,这带来的结果必然是费用率的下降。而且我们具体细分来看,美亚2018年的人数比泰禾多了32%,但是结构上来看,并不是很均匀。我们发现销售人员二者基本持平,研发人员美亚比泰禾多了28%。如果我们进入销售费用和研发费用中的职工薪酬项就会发现:1.在销售人员差不多的情况下,美亚的销售费用中职工薪酬为4900万,泰禾只有3400万,人均来看,美亚有34万,而泰禾只有24万,差距较大;2.研发上来看,人数美亚多了28%,但是研发费用中职工薪酬一项,美亚是4600万,泰禾是3100万,差距是48%。从这点上来看,美亚在人员上费用上的投入的确是比泰禾要高20-50%左右。这点从二者的人员学历上能看出,很显然美亚的人员构成中,高学历的占比较高。

美亚人员学历构成:

泰禾人员学历构成:

3.聚焦与转型

在色选机行业已经基本完成了国产替代,格局基本稳定的情况下,二者都开始了转型。美亚的转型方向其实还是图像方面,色选机,CBCT还是工业检测,本质上都是技术密集,壁垒高的行业,但是行业空间都不打,进口替代的进程正在展开。而泰禾的转向,主要是工业自动化领域。应该说美亚的转型方向和相对比较好的,但是公司投入的时间和金钱也是较多的,目前来看,公司的CBCT业务进展的不错,未来随着工业检测起来,公司的持续成长性能看得到。泰禾我们不做评论,毕竟本文不是写泰禾的。但是的确,在转型方向上,美亚的老板战略的眼光和定力都是非常优秀的,并且执行的也非常到位。

4.结论与估值

公司的ROIC看似不高,但其实很高,主要是因为过剩现金太多了。公司这些年的分红情况不错,分红已经超过了募集资金——虽然多数也都是被老板拿走了。股权无质押,基本无减持,高管持股等都做得不错,而且这是一家典型的“私人”企业,老板看问题和经营都是从长远出发的,而不会过多的关注短期的财务结果。长期来看很优秀,目前的业务布局至少在5-10年尺度上可以看到成长的空间。

公司是个好公司,从产品到战略,到治理结构和财务数据,都不错的一个公司。超乎寻常的财务数据,我们也都在公开信息范围内给与了一个可以接受的理由。从历史和分红上来看,公司是一个真正重视“人力资源培养”的公司,员工的能力和给与的薪酬水平,使得公司的人居绩效,即便是放在国际上来看,人均110万人民币的创收水平,也是非常高的,至少在制造业里面来说是这样的,人均利润36万,也超出了绝大多数制造业的水平。公司的管理是非常优秀的。

公司战略上眼光长远,不炒风口,专注研发和对细分市场需求的挖掘,而且一定要和自己有一定的关联,而不是胡乱的跨界。

最大的问题是估值,公司的利润增速大概在20%左右上下的样子,比较稳定,2019年大约在5-6个亿的样子,但是公司的是指是260亿左右,而且公司目前主要的两个产品色选机和CBCT的市占率应该都在30%以上,这样一来从二级市场上来说,已经过度的给与了定价。工业检测占比尚小,而且发展不会那么快。

也许等公司遇到周期或其它外部性因素,能跌下来的时候,才是买入的时候。

美亚光电:一个穷得只剩下钱的公司

美亚光电:一个穷得只剩下钱的公司

牛

牛

APP下载

APP下载